Publicación Informes sobre Conflictos en la aplicación de la norma

IVA. Conflicto nº 19. Impuesto sobre el Valor Añadido. Actividades exentas. Interposición artificiosa de sociedad para la deducción de cuotas de IVA soportado derivadas de la reforma de un local. Actividad sanitaria

Resumen (muy abreviado)

La fundación tiene como fines:

(manifiesta que son a título enunciativo y no limitativo)

- a) Contribuir a la salud mental

- b) Investigar y promover la búsqueda de las formas de enfermar y de curar

- c) Fomentar su conocimiento ofreciendo docencia

- d) Cooperar con pediatras, médicos de familia ….

- e) Cooperar con maestros, profesores, educadores, …

- f) Coopera con profesionales de escuelas e instituciones especializadas …

En 1996 inició el desarrollo de esta actividad afectando a la misma diversos locales.

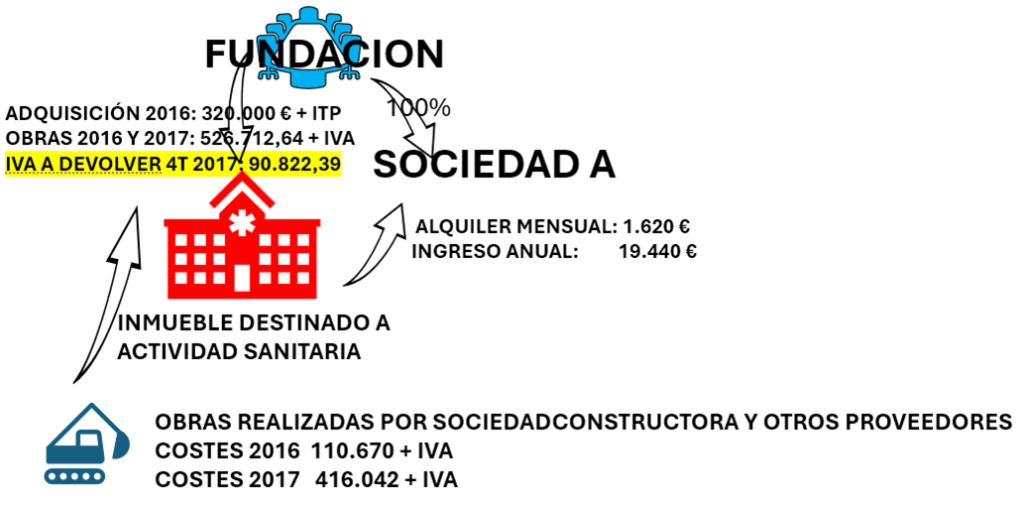

En 2016 constituye la SOCIEDAD A, suscribiendo el 100% del capital social

En Mayo de 2016 adquiere un local por 320.000 € con una hipoteca de 224.000 €

En Agosto de 2016 se da de alta en la actividad de alquiler de locales industriales, afectando a la misma el inmueble adquirido en mayo 2016.

En Noviembre de 2016 suscribe un contrato de ejecución de obra para establecer un consultorio médico, soportando en 2016 unos costes de 110.670 € + IVA

En Agosto de 2017 suscribe un contrato de arrendamiento con la sociedad A por un importe de 1.200 € mensuales. El contrato se modifica en 2018 con un incremento de la renta mensual a 1.620 €.

En 2017 soporta unos costes de 416.042 €. +IVA

Presenta en el 4T de 2017 la solicitud de devolución de IVA por un importe de 90.822,39 €

Conclusiones de la Comisión:

La Fundación inició la actividad de alquiler de locales industriales, ajena hasta entonces a sus objetivos y finalidades que no eran otros que la actividad sanitaria.

Adquiere un local que es objeto de reforma y acondicionamiento como consultorio para arrendarlo a la sociedad SOCIEDAD A, creada a tal efecto y participada íntegramente por la Fundación (ambas entidades vinculadas comparten domicilio fiscal y social, gerente, medios humanos y materiales y actividad sanitaria), por un precio que carece de sentido económico y que de ninguna manera se ajusta al valor de mercado. Sin embargo, le ha procurado una ventaja fiscal, consistente en obtener la deducción y finalmente devolución del IVA soportado en las obras de reforma de dicho local, a la que de otro modo no tenía derecho.

Estas operaciones se han revelado artificiosas para el resultado obtenido, puesto que no se alcanza a apreciar otro efecto jurídico o económico relevante que no sea la obtención de esa evidente e impropia ventaja fiscal.

La Comisión considera en definitiva que la secuencia de operaciones descritas ha obedecido en exclusiva a una finalidad de orden fiscal. Si bien es cierto que la realización del conjunto de negocios examinados podría buscar amparo en el principio de autonomía de la voluntad, no lo es menos que, para que fuera atendible, habría que estar en disposición de dar cuenta de las razones económicas, jurídicas o de otro signo que justificasen una tal actuación. Se ha comprobado que no es eso lo que sucede en este caso, ya que no se conoce ninguna explicación verosímil y fundamentada de los hipotéticos objetivos alternativos que se pretendían alcanzar. De ahí que los negocios resulten notoriamente artificiosos.

Por todo ello, no puede sino considerarse que se han distorsionado las finalidades que son propias de los negocios jurídicos empleados, y que la intervención de las dos entidades vinculadas, la Fundación y SOCIEDAD A, obedece estrictamente a salvar de forma inadmisible la imposibilidad de deducir y, en última instancia, recuperar las cuotas de IVA soportadas en las obras realizadas en el local por parte de la Fundación.

Artículos Relacionados

- La cuota de liquidación pagada a un socio profesional jubilado no tributa por IVA y genera una ganancia patrimonial en IRPF

- Los servicios de mantenimiento de TPV están sujetos y no exentos de IVA

- Tributación al 10 % de IVA de los servicios prestados por un chef privado a domicilio aun cuando el cliente aporte las materias primas