IS. REESTRUCTURACIÓN EMPRESARIAL. Puede no ser de aplicación el régimen de neutralidad fiscal a una operación de reestructuración empresarial cuando el objetivo es acceder al régimen de empresa familiar

Fecha: 06/06/2023

Fuente: web de la AEAT

Enlace: Consulta V1561-23 de 06/06/2023

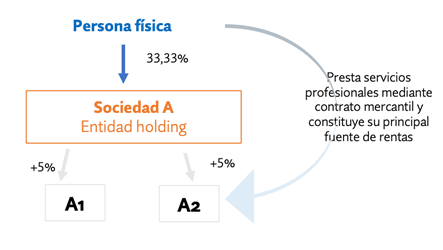

El consultante es titular del 33,33% de la entidad A, entidad holding, residente en España. El activo de la sociedad holding está compuesto por participaciones superiores al 5% en otras entidades operativas.

La actividad de las sociedades filiales está centrada en la gestión de energías renovables e infraestructuras. Destacan: A1, gestora de capital riesgo especializada en la compra de activos de energía renovable y A2, que es una empresa de servicios de gestión de activos especializada en la gestión integral de proyectos de energía renovable.

El consultante presta sus servicios profesionales, como persona física, a la entidad A2 mediante un contrato mercantil con dicha entidad. Los ingresos de dicha actividad profesional constituyen su principal fuente de renta.

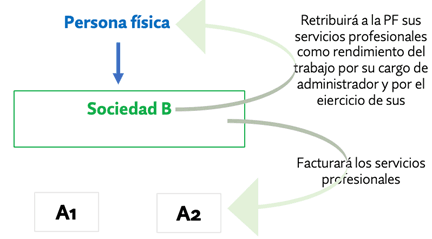

El consultante ha constituido recientemente la sociedad limitada B, desde la que pretende prestar sus servicios profesionales y también gestionar sus operaciones de inversión y titularidad de participaciones sociales. El consultante dejará de prestar sus servicios profesionales de modo personal y los realizará por medio de dicha sociedad, así la sociedad B pasará a facturar los servicios profesionales a la entidad A2. De esta forma limitará su responsabilidad y el deslinde de los patrimonios personales y empresariales.

La sociedad B retribuirá al consultante sus servicios profesionales como rendimiento del trabajo, por su cargo de administrador y por el ejercicio de sus actividades ordinarias. El importe de la retribución coincidirá con el importe facturado menos los gastos necesarios para la prestación de sus servicios, de acuerdo con el criterio administrativo para valorar los servicios prestados entre el socio y la sociedad. Ahora los rendimientos del trabajo serán su principal fuente de rentas.

| Antes de la reestructuración | Después de la reestructuración |

Se plantea:

– Si se puede aplicar a la operación descrita el régimen especial regulado en el Capítulo VII del Título VII de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades.

– Si se estima que los motivos económicos que fundamentarían la operación planteada son válidos, según lo previsto en el artículo 89.2 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades.

De acuerdo con los hechos manifestados en el escrito de consulta, en la medida en que la persona física consultante aporte a la entidad B, residente en España, una participación de, al menos, el 5% del capital de la sociedad A (en concreto, el 33,33%) y se cumplan los requisitos anteriormente señalados, a la operación de aportación no dineraria planteada le será de aplicación el régimen fiscal especial previsto en el Capítulo VII del Título VII de la LIS, en las condiciones y con los requisitos establecidos en dicha normativa.

Adicionalmente, la aplicación del régimen especial exige analizar lo dispuesto en el artículo 89.2 de la LIS, según el cual:

“2. No se aplicará el régimen establecido en el presente capítulo cuando la operación realizada tenga como principal objetivo el fraude o la evasión fiscal. En particular, el régimen no se aplicará cuando la operación no se efectúe por motivos económicos válidos, tales como la reestructuración o la racionalización de las actividades de las entidades que participan en la operación, sino con la mera finalidad de conseguir una ventaja fiscal.

Las actuaciones de comprobación de la Administración tributaria que determinen la inaplicación total o parcial del régimen fiscal especial por aplicación de lo dispuesto en el párrafo anterior, eliminarán exclusivamente los efectos de la ventaja fiscal”.

Este precepto recoge de forma expresa la razón de ser del régimen especial de las fusiones, escisiones, aportaciones de activos, canje de valores y cambio de domicilio social de una Sociedad Europea o una Sociedad Cooperativa Europea de un Estado miembro a otro de la Unión Europea, que justifica que a las mismas les sea de aplicación dicho régimen en lugar del régimen establecido para esas mismas operaciones en el artículo 17 de la LIS. El fundamento del régimen especial reside en que la fiscalidad no debe ser un freno ni un estímulo en las tomas de decisiones de las empresas sobre operaciones de reorganización empresarial.

Por el contrario, cuando el objetivo principal que se persiga con la operación de reestructuración sea el fraude o la evasión fiscal, no resultará de aplicación el régimen fiscal especial regulado en el Capítulo VII del Título VII de la LIS, debiendo eliminarse la ventaja fiscal perseguida, en los términos previstos en el párrafo segundo del artículo 89.2 de la LIS.

La apreciación de los motivos por los que se llevan a cabo las operaciones de reestructuración son cuestiones de hecho que deberán ser apreciadas por los órganos competentes en materia de comprobación e investigación, atendiendo a las circunstancias concurrentes en cada caso concreto, tanto anteriores como simultáneas o posteriores, en línea con lo señalado por el Tribunal de Justicia de la Unión Europea en reiterada jurisprudencia (ver, por todas, sentencia Euro Park Service, de 8 de marzo de 2017, en el asunto C-14/16).

Sin perjuicio de lo anterior, debe señalarse que, siguiendo lo manifestado por la persona física consultante, la operación proyectada se habría realizado, entre otros fines, con el propósito de poder acceder a los beneficios fiscales previstos en el ordenamiento tributario para la empresa familiar, en sede de la persona física consultante, lo cual debería ser tomado en consideración, por parte de los órganos competentes de comprobación, a efectos de determinar si la operación planteada se hubiera llevado a cabo con la finalidad de obtener una ventaja fiscal, en los términos previstos en el artículo 89.2 de la LIS.

Artículos Relacionados

- La DGT nos recuerda la tributación del reparto de dividendos de una sociedad española a una neerlandesa

- La DGT admite que el requisito de empleado a jornada completa en el arrendamiento de viviendas puede cumplirse con un socio o con el administrador

- La transmisión de un inmueble se imputa cuando se ceden riesgos y beneficios,