IS 2022. RESERVA DE CAPITALIZACIÓN. INCUMPLIMIENTO DE LOS REQUISITOS DE MANTENIMIENTO. Recopilación de consultas de la DGT

Fecha: 30/09/2022

Fuente: web de la AEAT

Consulta V2099-22 de 30/09/2022

La entidad consultante ha aplicado la reducción de la base imponible del Impuesto sobre Sociedades por reserva de capitalización en sus autoliquidaciones de los ejercicios 2018, 2019 y 2020. ¿Es posible repartir antes de esa fecha las reservas acumuladas a inicio del ejercicio 2018?

En el presente caso, según se manifiesta en el escrito de consulta, se está planteando que, en alguno de los ejercicios correspondientes al periodo de mantenimiento de 5 años, se produzca una disminución de la partida de reservas voluntarias existente al inicio del ejercicio 2018 como consecuencia de la distribución de dividendos con cargo a las mismas.

Dicho cargo en reservas supondrá un menor importe de los fondos propios al cierre del ejercicio en que se produzca a efectos de determinar el cumplimiento del requisito de mantenimiento del incremento de los fondos propios respecto de las reducciones practicadas en los ejercicios 2018, 2019 y 2020 en función de si el reparto de reservas se produce dentro del plazo de mantenimiento de 5 años correspondiente a alguno de dichos ejercicios.

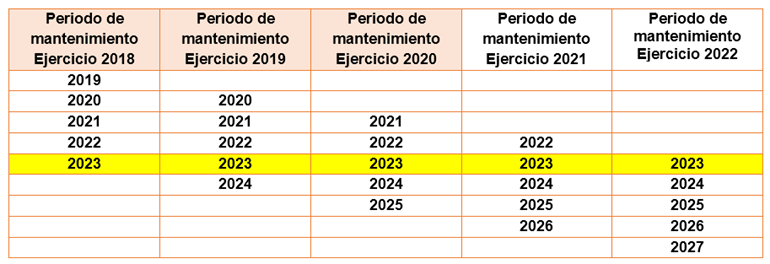

¿A partir de qué fecha debe iniciarse el cómputo del plazo de los 5 años en que la reserva dotada es indisponible? ¿A partir de la fecha de cierre del ejercicio en que se ha reducido la base imponible del Impuesto o a partir de la fecha del asiento de dotación contable de dicha reserva?

Si el periodo impositivo de la entidad consultante coincide con el año natural, EL CÓMPUTO DEL PLAZO DE 5 AÑOS SE INICIARÁ A PARTIR DEL 31 DE DICIEMBRE DEL EJERCICIO AL QUE CORRESPONDA LA REDUCCIÓN.

¿Debe hacerse un ajuste positivo en la base imponible del ejercicio fiscal en que se incumpla el requisito o debe hacerse una declaración sustitutiva del Impuesto sobre Sociedades del mismo ejercicio en que se redujo anteriormente la base imponible? … el incumplimiento con posterioridad de los requisitos exigidos para aplicar un determinado beneficio fiscal, en este caso, la aplicación de la reserva de capitalización implicará ingresar junto con la cuota del período impositivo en que tenga lugar el incumplimiento de los requisitos o condiciones, la cuota íntegra correspondiente al beneficio fiscal aplicado en períodos anteriores, además de los intereses de demora.

Para el cálculo de los intereses de demora, el término inicial del cómputo coincide con la fecha del día siguiente al de la finalización del plazo voluntario de presentación de la declaración del período impositivo en que se aplicaron los beneficios fiscales que se restituyen y el término final coincide con la fecha de presentación de la declaración del período impositivo en el que se han incumplido las condiciones establecidas para el disfrute del correspondiente beneficio fiscal. Si como resultado de la declaración a la que se aplicaron los beneficios que ahora se restituyen se obtuvo devolución, el término inicial del cómputo coincidirá con la fecha en que se percibió la devolución.

El reparto de dividendo con cargo a los beneficios del año no afecta al cálculo de la diferencia positiva entre los fondos propios al cierre del ejercicio, sin incluir los resultados de dicho ejercicio y los fondos propios al inicio del ejercicio, sin incluir los resultados del ejercicio anterior, por lo que no se vería afectado el plazo de mantenimiento.

Resolución 00/00660/2022/00/00 del TEAC del 24/05/2022

Consideración de la cuenta/partida «Dividendo activo a cuenta».

A efectos de lo dispuesto en el artículo 25.2 de la Ley 27/2014, de 27 de noviembre, para determinar el incremento de los fondos propios no se tendrán en cuenta como fondos propios al inicio y al final del período impositivo los importes registrados en la cuenta «557. Dividendo activo a cuenta» del Plan General de Contabilidad.

Artículos Relacionados

- Novedades IS publicadas en el INFORMA en el mes de marzo 2026

- La DGT nos recuerda la tributación del reparto de dividendos de una sociedad española a una neerlandesa

- La DGT admite que el requisito de empleado a jornada completa en el arrendamiento de viviendas puede cumplirse con un socio o con el administrador