REGULARIZACIÓN

IRPF. OPERACIONES VINCULADAS. El TEAC confirma la regularización por operaciones vinculadas entre socio y sociedades administradoras, pero anula la sanción por falta de culpabilidad

Fecha: 22/05/2025

Fuente: web de la AEAT

Enlace: Resolución del TEAC de 22/05/2025

HECHOS:

El presente recurso de alzada fue promovido por un contribuyente frente a la resolución dictada por el TEAR de Cataluña, que confirmó la validez de:

- Una liquidación provisional del IRPF correspondiente a los ejercicios 2016 a 2019, ascendiendo el total a 700.368,25 euros, aunque el litigio se circunscribe al ejercicio 2019 por importe de 207.908,18 euros.

- Un acuerdo sancionador derivado de la citada regularización, por importe de 212.687,35 euros.

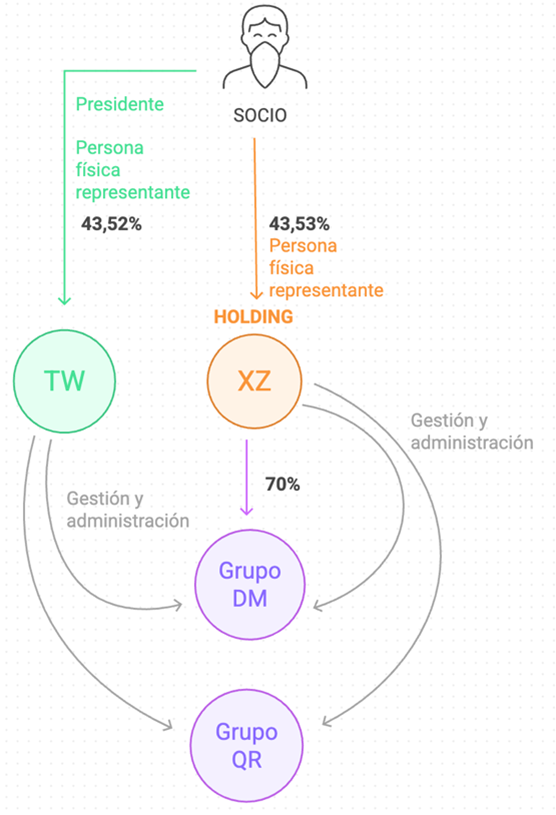

El contribuyente era titular significativo del capital social (43,53 % hasta 2018, y 44,94 % en 2019) de la sociedad XZ, sociedad holding constituida en 1991, que ostentaba participaciones mayoritarias en los grupos DM y QR. La función de XZ era la gestión y administración de sus entidades participadas, siendo esta función heredada en 2018 por TW, sociedad escindida de XZ, donde el obligado también era socio (43,52 %) y presidente.

Durante el periodo objeto de inspección, el contribuyente actuó como persona física representante de XZ y TW en los consejos de administración de diversas entidades participadas, que eran gestionadas formalmente por XZ/TW. Las cuantías percibidas en concepto de retribución por estos servicios representativos —75.400 € y 56.550 € en 2018, y 131.950 € en 2016, 2017 y 2019— fueron declaradas como rendimientos del trabajo en su IRPF.

La Administración tributaria concluyó que dichas retribuciones no guardaban conexión directa con el ejercicio del cargo de administrador societario (art. 18.2.b) LIS), sino que derivaban de actividades representativas externas realizadas en nombre de XZ y TW, lo que activa la calificación de las prestaciones como operaciones vinculadas sujetas a valoración a valor de mercado. A tal efecto, aplicó el método del precio libre comparable, fundamentado en la correlación entre los importes satisfechos por las sociedades participadas a XZ/TW y los importes abonados por éstas al obligado tributario.

En paralelo, se impusieron dos sanciones:

- Por infracción leve del artículo 191 LGT, relativa al impago de la deuda tributaria en el ejercicio 2018.

- Por infracción grave del artículo 18.13 LIS, relativa al incumplimiento de las obligaciones formales de documentación de operaciones vinculadas para los ejercicios 2016, 2017 y 2019.

Decisión del Tribunal

El Tribunal Económico-Administrativo Central (TEAC) acuerda estimar parcialmente el recurso, declarando:

- La procedencia de la regularización practicada, por considerar correcta la calificación de las operaciones como vinculadas.

- La improcedencia de la sanción, al no concurrir el elemento subjetivo de culpabilidad exigido por el ordenamiento sancionador.

Esta decisión profundiza en la interpretación del artículo 18.2.b) LIS, reafirmando que las funciones representativas que exceden del estricto marco estatutario del cargo de administrador no se encuentran excluidas del perímetro de vinculación. También valida el uso del método del precio libre comparable —incluso mediante comparables internos— siempre que exista soporte analítico suficiente. Finalmente, se enfatiza que la sanción es improcedente cuando la actuación del contribuyente puede ampararse en una interpretación razonable previamente avalada por el propio TEAC.

Fundamentos jurídicos del fallo

1. Ausencia de indefensión material:

Pese a que determinados documentos no fueron incluidos formalmente en el expediente administrativo, el contribuyente y su representación conocieron suficientemente los hechos y fundamentos de la regularización mediante su implicación en las inspecciones a las entidades vinculadas.

2. Naturaleza jurídica de la retribución:

Se concluye que las cantidades percibidas no se corresponden con la función de administrador societario, sino con una prestación de servicios personales y específicos, desarrollada en nombre de XZ/TW como representantes ante otras sociedades del grupo, por lo que constituyen operaciones vinculadas.

3. Apropiación del método de valoración:

Se considera idóneo el empleo del método del precio libre comparable, habida cuenta del carácter personalísimo de las funciones desempeñadas y la coherencia entre las contraprestaciones analizadas. La Sentencia del Tribunal Supremo de 15/07/2024, que limita el uso de ciertos métodos en operaciones previas, no resulta aplicable por tratarse de supuestos fácticos y ejercicios diferentes.

4. Interpretación razonable eximente de culpabilidad:

El TEAC reconoce la existencia de un criterio administrativo previo más favorable al contribuyente, lo que excluye la culpabilidad como presupuesto esencial del ilícito tributario sancionador, conforme a la doctrina consolidada sobre el principio de culpabilidad en materia tributaria.

Normativa aplicable

- Artículo 18 LIS – Determina el régimen jurídico de las operaciones entre partes vinculadas y su valoración conforme al principio de libre competencia.

- Artículo 191 LGT – Tipifica la infracción tributaria consistente en dejar de ingresar dentro del plazo reglamentario.

- Artículo 183 LGT – Regula el elemento subjetivo (culpabilidad) de las infracciones tributarias.

- Artículo 239 LGT – Establece la competencia del TEAC para dictar resoluciones con valor doctrinal vinculante.

- Real Decreto 520/2005 – Reglamento general de desarrollo de la LGT en materia de revisión en vía administrativa.

Artículos Relacionados

- La reducción del 30 % por rendimientos irregulares en la actividad de abogado exige acreditar la no habitualidad en su obtención

- Los contribuyentes del régimen Beckham no pueden deducir gastos en el alquiler de viviendas en España

- La herencia de una vivienda no permite aplicar la exención por reinversión, aunque se cancele su hipoteca