DEVENGO

IVA. PRESTACIÓN SERVICIOS JURÍDICOS. El TEAC anula la repercusión de IVA por servicios jurídicos prestados a no residente al devengarse tras la reforma de 2023 y no localizarse efectivamente en España

Fecha: 20/02/2025

Fuente: web de la AEAT

Enlace: Resolución del TEAC de 20/02/2025

HECHOS

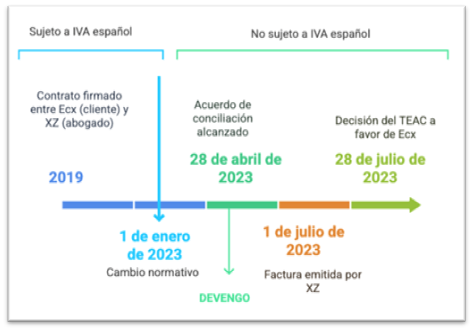

- En 2019, el contribuyente Ecx, residente en PAÍS_1, contrató los servicios de los despachos JP (PAÍS_2) y XZ, S.L.P. (España) para su representación legal en una reclamación indemnizatoria relacionada con el fallecimiento de su hermano en un accidente ocurrido en PAÍS_3. El procedimiento judicial se llevó a cabo en PAÍS_2.

- El acuerdo de prestación de servicios jurídicos entre Ecx y XZ fue firmado en 2019, incluyendo una cláusula de honorarios vinculados a los resultados del litigio y al pago efectivo de la indemnización.

- El acuerdo transaccional que puso fin al procedimiento judicial fue alcanzado el 28 de abril de 2023, homologado judicialmente en fechas cercanas, y es en ese momento cuando se considera concluida la prestación del servicio jurídico.

- La factura de XZ se emitió el 1 de julio de 2023, incluyendo 120.696,98 € de IVA, lo que llevó a Ecx a presentar reclamación económico-administrativa ante el TEAC el 28 de julio de 2023.

FALLO DEL TRIBUNAL

El TEAC estima la reclamación de Ecx, anulando la repercusión del IVA contenida en la factura, al concluir que:

- El devengo del servicio jurídico se produjo el 28 de abril de 2023 (fecha del acuerdo transaccional), momento en que finalizó la prestación.

- A dicha fecha ya era aplicable la modificación normativa del artículo 69.Dos LIVA introducida por la Ley de Presupuestos Generales para 2023, vigente desde el 1 de enero de 2023.

- Los servicios no se localizan en el territorio de aplicación del impuesto (España), ni se ha acreditado su utilización efectiva en el mismo.

Argumentación jurídica

- Devengo posterior al cambio normativo

- El TEAC aclara que el IVA en servicios jurídicos se devenga al finalizar la prestación (art. 75.Uno.2º LIVA), salvo anticipos.

- En este caso, el contrato se firmó en 2019, pero la prestación se mantuvo en ejecución hasta que finalizó con el acuerdo del 28 de abril de 2023.

- Por tanto, el devengo se produjo bajo la nueva redacción del artículo 69.Dos, aplicable desde el 1 de enero de 2023, que establece una exención para servicios de abogacía prestados a particulares no residentes fuera de la UE.

- Exclusión de reglas especiales

- No se trata de una operación de tracto sucesivo o continuado (75.Uno.7º), ni hubo pagos anticipados (75.Dos), lo que excluye reglas de devengo anticipado o prorrateado.

- No sujeción por localización

- El destinatario, Ecx, es residente en PAÍS_1 (fuera de la UE), situación que activa la excepción del artículo 69.Dos LIVA para servicios jurídicos.

- El TEAC rechaza también la regla de utilización efectiva del artículo 70.Dos, pues ni el procedimiento ni el uso del servicio tuvieron lugar en España.

Normativa:

- 69. Dos de la LIVA: Establece la no sujeción al IVA español de servicios de abogacía prestados a particulares fuera de la UE, aplicable desde 01/01/2023.