EXTERNALIZACIÓN

IS. ACTIVIDAD ECONÓMICA. La DGT admite la existencia de actividad económica en entidades arrendadoras mediante externalización especializada de la gestión inmobiliaria

La Dirección General de Tributos interpreta que, en supuestos de notable complejidad organizativa y volumen de negocio, la subcontratación a profesionales externos puede sustituir válidamente la exigencia de personal propio para la calificación fiscal de actividad económica

Fecha: 19/03/2025

Fecha: 19/03/2025

Fuente: web de la AEAT

Enlace: Consulta V0346-25 de 19/03/2025

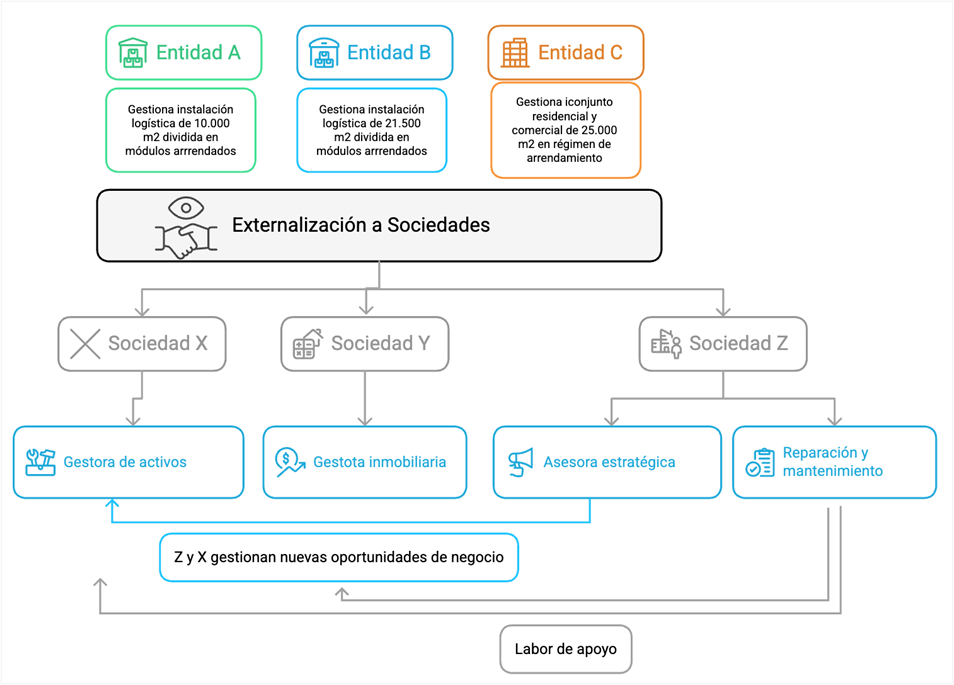

HECHOS:

Las entidades A, B y C, todas ellas residentes fiscales en España e integradas en un grupo empresarial cuyo control último corresponde a una sociedad extranjera, tienen por objeto la inversión y explotación de activos inmobiliarios, ya sea mediante compraventa o arrendamiento.

- Entidad A: gestiona una instalación logística de 10.000 m² dividida en módulos arrendados, con un valor de mercado estimado en 13,65 millones de euros.

- Entidad B: explota un complejo logístico de 21.500 m², también dividido en módulos, valorado en 29,33 millones de euros, generando rentas anuales superiores a 1,2 millones de euros.

- Entidad C: posee un conjunto residencial y comercial de más de 25.000 m², con alto nivel de ocupación en régimen de arrendamiento, valorado en 151,1 millones de euros, y con rentas anuales superiores a 6 millones de euros. Se encuentra acogida al régimen especial de entidades dedicadas al arrendamiento de viviendas regulado en la LIS.

La gestión de estos activos ha sido externalizada a tres sociedades especializadas (X, Y y Z), que aportan infraestructura operativa, experiencia sectorial y recursos humanos cualificados para la administración integral de los inmuebles, incluyendo mantenimiento, asesoramiento financiero, comercialización y control de contratos.

CUESTIÓN PLANTEADA:

Se consulta si, en virtud del artículo 5.1 de la Ley 27/2014, del Impuesto sobre Sociedades, puede considerarse que las sociedades A, B y C desarrollan una actividad económica, pese a carecer de personal contratado directamente a jornada completa.

Doctrina administrativa y fundamentos jurídicos:

La Dirección General de Tributos parte de una exégesis del artículo 5.1 de la Ley 27/2014, el cual impone, como regla general, la necesidad de disponer de al menos un trabajador con contrato laboral a jornada completa para que el arrendamiento de inmuebles constituya actividad económica. Esta exigencia pretende objetivar la existencia de una estructura organizativa mínima, diferenciando entre actividades empresariales y meras tenencias patrimoniales.

No obstante, la DGT matiza que dicha regla no debe interpretarse de manera aislada ni rígida, sino a la luz de los principios hermenéuticos recogidos en el artículo 3 del Código Civil, que exigen una interpretación de las normas atendiendo a su literalidad, contexto sistemático, antecedentes legislativos y, sobre todo, a la realidad social y finalidad de la norma.

Así, en entornos empresariales complejos —como el descrito en la consulta—, caracterizados por un elevado volumen de activos gestionados, ingresos significativos y una operativa que exige conocimientos técnicos especializados, puede admitirse que la subcontratación de tales funciones a entidades externas constituya una forma válida de ordenación de medios humanos y materiales, funcionalmente equiparable al cumplimiento del requisito legal.

Este enfoque se ve reforzado por el tercer párrafo del propio artículo 5.1 de la LIS, que prevé una interpretación conjunta del concepto de actividad económica en grupos de sociedades conforme al artículo 42 del Código de Comercio, permitiendo considerar los medios del grupo como un todo.

Principio del formulario

Final del formulario

Artículo 5. Concepto de actividad económica y entidad patrimonial.

- Se entenderá por actividad económica la ordenación por cuenta propia de los medios de producción y de recursos humanos o de uno de ambos con la finalidad de intervenir en la producción o distribución de bienes o servicios.

En el caso de arrendamiento de inmuebles, se entenderá que existe actividad económica, únicamente cuando para su ordenación se utilice, al menos, una persona empleada con contrato laboral y jornada completa.

En el supuesto de entidades que formen parte del mismo grupo de sociedades según los criterios establecidos en el artículo 42 del Código de Comercio, con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas, el concepto de actividad económica se determinará teniendo en cuenta a todas las que formen parte del mismo.

En definitiva, la DGT concluye que, en supuestos como el presente, debe prevalecer una interpretación sustancialista y no meramente formal del concepto de actividad económica, de forma que la externalización especializada y profesional de la gestión inmobiliaria puede satisfacer el estándar normativo exigido por la LIS.

Por todo ello, la DGT concluye que las entidades consultantes pueden ser consideradas como desarrolladoras de una actividad económica a efectos del Impuesto sobre Sociedades.

Normativa:

- Artículo 5 de la Ley 27/2014, del Impuesto sobre Sociedades: Establece los requisitos para la calificación de actividad económica en casos de arrendamiento de inmuebles.

- Artículo 42 del Código de Comercio: Define los criterios para la configuración de un grupo empresarial a efectos mercantiles, aplicable por analogía en la interpretación conjunta de actividades dentro del grupo.

- Artículo 3 del Código Civil: Contempla los principios generales de interpretación jurídica que sustentan una lectura finalista y contextualizada de las normas tributarias.

Artículos Relacionados

- La DGT nos recuerda la tributación del reparto de dividendos de una sociedad española a una neerlandesa

- La DGT admite que el requisito de empleado a jornada completa en el arrendamiento de viviendas puede cumplirse con un socio o con el administrador

- La transmisión de un inmueble se imputa cuando se ceden riesgos y beneficios,