Fecha: 28/06/2023

Fuente: web de la AEAT

Enlace: Consulta V2214-23 de 27/07/2023

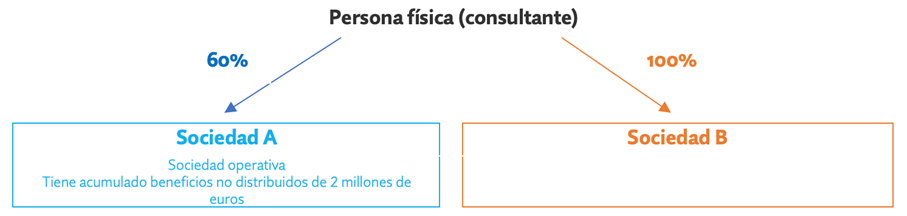

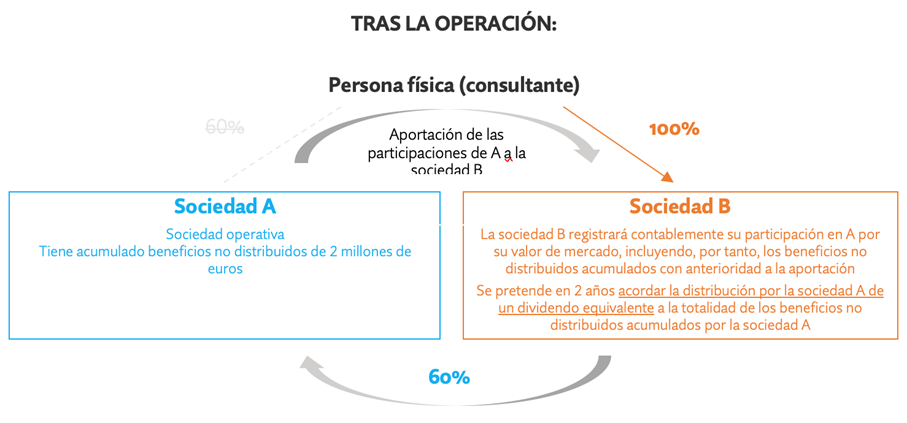

El supuesto planteado en el escrito de consulta consiste en una operación de canje de valores por la que la consultante tiene intención de aportar las participaciones de la sociedad A, de las que es propietaria, a una sociedad íntegramente participada por la consultante (la sociedad B), ambas residentes en España. Tras la aportación, la consultante seguirá ostentando el 100 % del capital de la sociedad B y ésta poseerá, a su vez, el 60 % del capital de la sociedad A.

Transcurridos dos años desde la aportación, se pretende acordar la distribución por la sociedad A de un dividendo equivalente a la totalidad de los beneficios no distribuidos acumulados por la sociedad A que sería percibido por la sociedad B.

Se manifiesta en el escrito de consulta que no existe ninguna intención de venta de las participaciones de la sociedad A ni actualmente que son propiedad de la consultante ni tras su aportación a la sociedad B.

En primer lugar, sobre el concepto de ventaja fiscal, se pregunta si tiene la consideración de ventaja fiscal aquella mejora en la posición tributaria que conlleva la realización de la operación respecto de la situación previa a su realización, debiendo compararse la situación tributaria previa a la realización de la operación y la posterior. Alternativamente, si por el contrario, el concepto de ventaja fiscal incluye también la eliminación de la propia tributación que se produciría por la realización de la operación acogida.

A la vista de lo expuesto y en la medida en que la entidad beneficiaria (B) adquiera participaciones en el capital social de la entidad A que le permitan obtener la mayoría de los derechos de voto de las mismas (60%), y siempre que concurran el resto de requisitos exigidos en el artículo 80 de la LIS, anteriormente citados, resultará de aplicación, a la operación planteada, el régimen de neutralidad fiscal previsto en el Capítulo VII del Título VII de la LIS, en las condiciones y con los requisitos establecidos en dicha normativa.

Asimismo, el artículo 89.2 de la LIS, establece que:

“2. No se aplicará el régimen establecido en el presente capítulo cuando la operación realizada tenga como principal objetivo el fraude o la evasión fiscal. En particular, el régimen no se aplicará cuando la operación no se efectúe por motivos económicos válidos, tales como la reestructuración o la racionalización de las actividades de las entidades que participan en la operación, sino con la mera finalidad de conseguir una ventaja fiscal.

Las actuaciones de comprobación de la Administración tributaria que determinen la inaplicación total o parcial del régimen fiscal especial por aplicación de lo dispuesto en el párrafo anterior, eliminarán exclusivamente los efectos de la ventaja fiscal.”

El fundamento del régimen especial reside en que la fiscalidad no debe ser un freno ni un estímulo en las tomas de decisiones de las empresas sobre operaciones de reorganización empresarial.

Por el contrario, cuando el objetivo principal que se persiga con la operación de reestructuración sea lograr una ventaja fiscal, no resultará de aplicación el régimen fiscal especial regulado en el Capítulo VII del Título VII de la LIS, debiendo eliminarse la ventaja fiscal perseguida, en los términos previstos en el párrafo segundo del reproducido artículo 89.2 de la LIS.

En este punto, debe traerse a colación la sentencia del Tribunal de Justicia de la Unión Europea (en adelante TJUE), en el asunto Europark (asunto C-14/16), de 8 de marzo de 2017, así como la Sentencia del Tribunal Supremo de 16 de noviembre de 2022 (Núm Rec. 89/2018).

En particular, los párrafos 54 y 55 de la sentencia del TJUE (asunto Europark C-14/16), señalan lo siguiente: “(…) de la jurisprudencia del Tribunal de Justicia se desprende que, al transponer el artículo 11, apartado 1, letra a), de la Directiva 90/434, los Estados miembros no pueden recurrir a una presunción general de fraude o evasión fiscales”, por lo que “(…) para comprobar si la operación de que se trata persigue un objetivo de fraude o evasión fiscales, las autoridades nacionales competentes no pueden limitarse a aplicar criterios generales predeterminados, sino que deben proceder, caso por caso, a un examen global de dicha operación, dado que el establecimiento de una norma de alcance general que prive automáticamente de la ventaja fiscal a determinadas categorías de operaciones, sin tener en cuenta si se ha producido o no efectivamente el fraude o evasión fiscales iría en detrimento del objetivo perseguido por la referida Directiva”.

Tal y como establece el TJUE, la eliminación de la ventaja fiscal sólo puede hacerse tras un análisis del caso concreto, una vez se hubiere determinado que la operación de reestructuración hubiera tenido como objetivo principal o como uno de sus principales objetivos el fraude o la evasión fiscales, tras un examen global de la operación.

Por su parte, el Tribunal Supremo, en su Sentencia número 1503/2022, de 16 de noviembre de 2022, en su Fundamento Jurídico Quinto, ha señalado que la obtención de una ventaja fiscal está ínsita en el propio régimen de diferimiento, puesto que se caracteriza por su neutralidad fiscal, siendo la ventaja fiscal prohibida, distinta del propio diferimiento fiscal, la que se convierte en el objetivo y finalidad de la operación, más allá de otros motivos económicos.

En idéntico sentido, el propio Tribunal Supremo, en su Sentencia número 463/2021, de 31 de marzo de 2021, señaló que “…lo prohibido, lo que impide la aplicación del régimen especial de diferimiento no es más que se persiga como objetivo principal el fraude o la evasión fiscal, nada más, y simple y llanamente para despejar posibles incógnitas de la concurrencia o no de dicho objetivo con la intensidad requerida, se establece la presunción vista, que no concurran motivos económicos válidos, integrando este concepto no sólo con que el objetivo no sea la racionalización y reestructuración de las actividades empresariales, sino que como se desprende de su tenor literal, » tales como», aparte de los citados, que quizás pudieran ser los más comunes, caben otros objetivos empresariales que integran dicho concepto jurídico indeterminado, siempre que estos, como se ha dicho por la jurisprudencia, se conecten con la finalidad y objetivos del régimen especial de diferimiento, esto es, hacer posible la continuidad y desarrollo de la actividad empresarial.”

Por tanto, los motivos económicos válidos no constituyen un requisito sine qua non para la aplicación del régimen fiscal de reestructuración, sino que su ausencia constituye una presunción de que la operación puede haberse realizado con el objetivo principal de fraude o evasión fiscal.

Así, en el curso de unas actuaciones de comprobación e investigación tributaria, sólo podrá regularizarse la ventaja fiscal perseguida cuando haya quedado acreditado que la operación realizada tuviera como principal objetivo el fraude o la evasión fiscal, tal y como dispone el primer inciso del artículo 89.2 de la Ley 27/2014, debiendo eliminarse, en consecuencia, los efectos de la referida ventaja fiscal perseguida mediante la realización de la operación de reestructuración de que se trate, distinta del diferimiento en la tributación de las rentas generadas, inherente al propio régimen, cuando la operación se hubiere realizado con la mera finalidad de conseguir tal ventaja fiscal.

De conformidad con todo lo anterior, en el supuesto de que la Administración tributaria, en el curso de la realización de las correspondientes actuaciones de comprobación e investigación, tras el examen individual de la operación de reestructuración que nos ocupa, apreciase, en su caso, la persecución de una ventaja fiscal, procederá a eliminar esta última, todo ello sin perjuicio del régimen sancionador que pudiera corresponder.

La identificación la ventaja fiscal perseguida es una cuestión de hecho, competencia de los órganos de comprobación de la AEAT, que requerirá, caso por caso, de un examen global de la operación de reestructuración de que se trate.

En definitiva, la apreciación de los motivos por los que se llevan a cabo las operaciones de reestructuración son cuestiones de hecho que deberán ser apreciadas por los órganos competentes en materia de comprobación e investigación, atendiendo a las circunstancias concurrentes en cada caso concreto, tanto anteriores como simultaneas o posteriores, en línea con lo señalado por el Tribunal de Justicia de la Unión Europea en reiterada jurisprudencia (ver, por todas, la citada sentencia Euro Park Service, de 8 de marzo de 2017, en el asunto C-14/16).

En segundo lugar, y aplicando dichas cuestiones al caso concreto, se consulta si en caso de que la aportación fuese objeto de comprobación por la Administración tributaria y a resultas de dicha comprobación se determinase la inaplicación del régimen fiscal especial del Capítulo VII del Título VII de la Ley 27/2014, la Administración tributaria debería liquidar a la consultante solamente el importe de los dividendos distribuidos por A (los beneficios no distribuidos acumulados antes de la aportación) o si, por el contrario, también se deberían hacer tributar las plusvalías tácitas de las participaciones de A aportadas

En cuanto a la posterior distribución de dividendos de la sociedad A en favor de la sociedad B, en el caso concreto planteado, la consultante, persona física, titular del 60% del capital social de la sociedad A, señala que dicha entidad es una sociedad operativa que ha acumulado un importe elevado de reservas durante los más de diez años de tenencia de la participación. En el escrito de consulta se indica que la sociedad B contabilizará su participación en A, a valor de mercado.

No obstante, la consulta 18 del BOICAC 85 de 2011, establece que “las operaciones de segregación, aportación no dineraria o fusión en las que la sociedad beneficiaria o absorbente es de nueva creación quedan dentro del ámbito de aplicación de la NRV 21ª.2 si las sociedades que intervienen en la misma se califican como empresas del grupo de acuerdo con la Norma de elaboración de las cuentas anuales (NECA) 13ª incluida en la tercera parte del PGC, incluso cuando dicha vinculación surge como consecuencia de la operación.”

En este contexto, el registro contable de las participaciones recibidas de la entidad A por la entidad beneficiaria B deberán registrarse con arreglo a la NRV 21ª.2 del PGC, debiendo tomarse en consideración, a tales efectos, lo dispuesto en la consulta 4 del BOICAC 121 de 2020.

Una vez sentado lo anterior, debe tenerse en cuenta que, desde un punto de vista contable, el Plan General de Contabilidad, aprobado por el Real Decreto 1514/2007, de 16 de noviembre, en su segunda parte, en la norma de registro y valoración 9ª, instrumentos financieros, en relación con los intereses y dividendos recibidos de activos financieros, establece que “asimismo, si los dividendos distribuidos proceden inequívocamente de resultados generados con anterioridad a la fecha de adquisición porque se hayan distribuido importes superiores a los beneficios generados por la participada desde la adquisición, no se reconocerán como ingresos, y minorarán el valor contable de la inversión”.

Al margen del registro contable que proceda, a efectos fiscales, en la medida en que resulte de aplicación el régimen fiscal de neutralidad, en virtud del principio de subrogación regulado en el artículo 84 de la LIS, entre los derechos tributarios referidos a los elementos patrimoniales transmitidos, está incluido el derecho a considerar como tales los beneficios no distribuidos por la sociedad participada A, en el momento de realizarse la aportación, en la medida en que las participaciones aportadas conservan el mismo valor y la misma fecha de adquisición.

En definitiva, el ingreso que deba computarse fiscalmente, derivado de la distribución de los dividendos por parte de la sociedad participada A, gozaría de la exención regulada en el artículo 21 de la LIS.

Artículos Relacionados

- La DGT nos recuerda la tributación del reparto de dividendos de una sociedad española a una neerlandesa

- La DGT admite que el requisito de empleado a jornada completa en el arrendamiento de viviendas puede cumplirse con un socio o con el administrador

- La transmisión de un inmueble se imputa cuando se ceden riesgos y beneficios,