BOICAC 141/Abril 2025-4: sobre el concepto de negocio en un proceso de fusión

Fecha: 07/04/2025

Fuente: web del ICAC

Enlace: Resolución BOICAC 141/Abril2025-4

Sobre el concepto de negocio en un proceso de fusión.

Planteamiento de la consulta

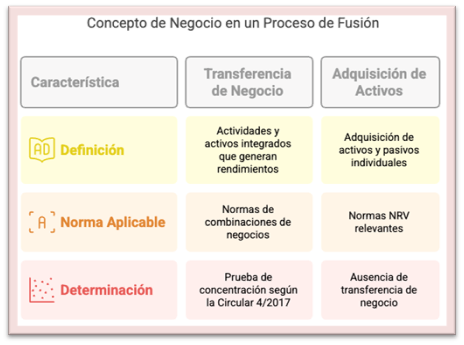

Una sociedad plantea una operación de fusión con una entidad dependiente (empresas del mismo grupo), y solicita al ICAC aclaración sobre si dicha operación constituye la transmisión de un negocio o una mera adquisición de activos.

- La consultante defiende que no se transmite un negocio, sino activos aislados, por lo que no sería de aplicación la NRV 21ª del PGC (operaciones entre empresas del grupo), sino otras NRV específicas.

- Para ello, remite a la Norma 44 de la Circular 4/2017 del Banco de España y a la Consulta 10 del BOICAC 85.

Respuesta del ICAC

El ICAC confirma la validez del enfoque propuesto, estableciendo que:

- Si en la operación no se transfiere un negocio (entendido como un conjunto integrado de actividades y activos que generen rendimientos o beneficios), no se aplicarán las normas de combinaciones de negocios.

- En su lugar, se considerará una adquisición de activos individuales y, en su caso, de pasivos, conforme a las NRV correspondientes.

- La prueba de concentración descrita en la NIIF 3 (vía Circular 4/2017 del Banco de España) es válida para determinar si existe o no un negocio.

Artículos Relacionados

- Sobre la obligación de publicación del informe regulado en la disposición adicional undécima de la Ley 22/2015 de Auditoría de Cuentas

- Sobre los gastos de honorarios o comisiones de intermediación facturadas por servicios de captación de inversores

- Sobre el cálculo del periodo medio de pago a proveedores en operaciones comerciales