ACEPTACIÓN DE LA HERENCIA

ISD. PRESENTACIÓN AUTOLIQUIDACIÓN. El TEAC ratifica la sujeción al Impuesto sobre Sucesiones y Donaciones del heredero transmisario que ejercita el ius delationis, aceptando la herencia del causante primigenio tras el fallecimiento del heredero inicialmente instituido que no manifestó voluntad de aceptar ni repudiar la sucesión

En aplicación del criterio del Tribunal Supremo, la mera presentación de la declaración del ISD no debe considerarse por sí sola como un acto de aceptación tácita de la herencia, salvo que vaya acompañada de otros actos de los que, en su conjunto, se desprenda claramente la voluntad del actor de hacer suya la herencia.

Fecha: 30/05/2025

Fuente: web de la AEAT

Enlace: Resolución del TEAC de 30/05/2025

HECHOS

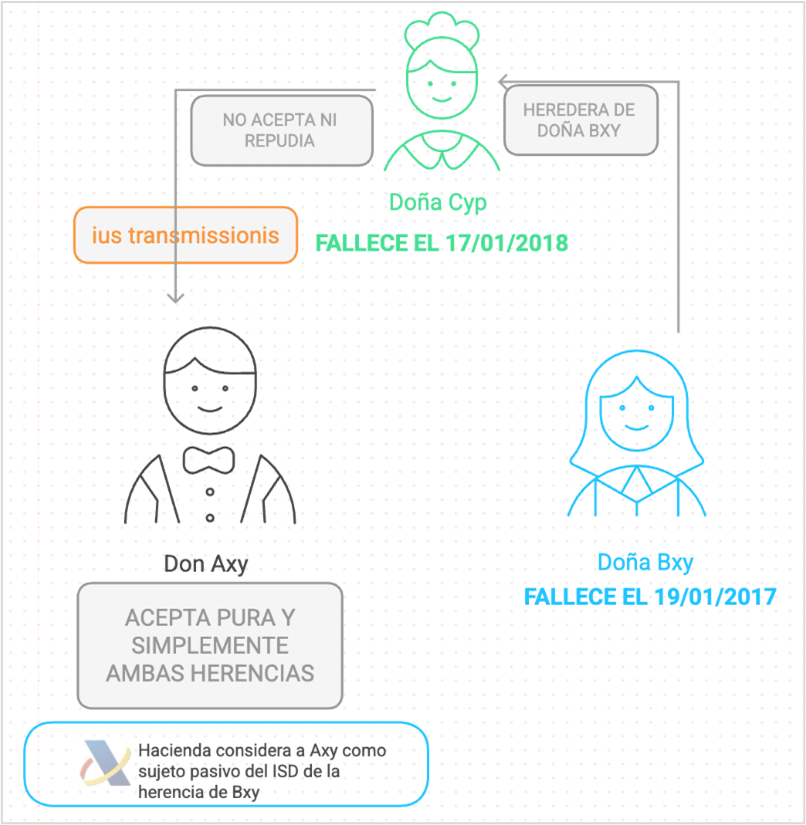

El reclamante, Don Axy, presenta una reclamación contra la resolución del recurso de reposición desestimado por la Oficina Liquidadora de la Junta de Extremadura, que confirma una liquidación provisional del Impuesto sobre Sucesiones y Donaciones (ISD) por la herencia recibida de su hermana Doña Bxy, fallecida el 19/01/2017.

La situación fáctica se complica por lo siguiente:

- Bxy designó como heredera a su madre, Doña Cyp, quien falleció el 17/01/2018 sin aceptar ni repudiar la herencia.

- En consecuencia, se activó el ius transmissionis del art. 1006 del Código Civil, por el cual Axy, como heredero de Cyp, pasó a tener el derecho de aceptar o repudiar la herencia de su hermana.

- Axy aceptó pura y simplemente ambas herencias.

- Hacienda practica una liquidación considerando a Axy como sujeto pasivo del ISD por la herencia de Bxy, por importe de 497.490,27 €, imponiendo una cuota de 170.960,31 €.

El reclamante alegó:

- Prescripción del derecho de la Administración.

- Falta de legitimación como sujeto pasivo, por entender que su madre aceptó la herencia tácitamente.

FALLO DEL TRIBUNAL

El TEAC desestima la reclamación de Axy y confirma la liquidación practicada, al considerar que:

- Axy es sujeto pasivo del ISD al producirse una transmisión única desde Bxy a través de Cyp hacia él, bajo el ius transmissionis.

- No se ha producido prescripción del derecho de Hacienda a liquidar.

Argumentos jurídicos del Tribunal

1. Sobre el ius transmissionis:

- Aplica el art. 1006 del Código Civil: el derecho de aceptar o repudiar la herencia se transmite a los herederos del llamado si este muere sin ejercerlo.

- No se produce doble transmisión, sino una sola que se retrotrae al fallecimiento del primer causante (Bxy).

- Se apoya en la doctrina del TS (STS 539/2013), que establece que no hay nueva delación sino mera transmisión del derecho a aceptar.

2. Sobre la aceptación de la herencia:

- El simple hecho de presentar el ISD no implica aceptación tácita, según doctrina del TS (STS 20/01/1998) y de la DGT.

- La aceptación tácita exige actos inequívocos de disposición o dominio.

3. Sobre la prescripción:

- Se produce el dies a quo en la fecha de fallecimiento de Cyp (17/01/2018), no en la de Bxy.

- El procedimiento iniciado por declaración en julio de 2018 caducó, y no interrumpió la prescripción, según doctrina del propio TEAC.

- La nueva notificación de inicio del procedimiento en junio de 2021 sí interrumpe la prescripción.

Artículos:

- Artículo 1006 del Código Civil – Transmisión del ius delationis.

- Artículo 988 y ss. del Código Civil – Aceptación y repudiación de la herencia.

- Artículo 3.1.a) de la Ley 29/1987, del ISD – Hecho imponible.

- Artículo 24.3 de la Ley 29/1987, del ISD – Devengo en adquisiciones suspendidas.

- Artículo 68.1.c) y 104.5 de la Ley 58/2003 (LGT) – Interrupción y efectos de la caducidad.

Artículos Relacionados

- La DGT estudia el caso de una sociedad que hace un reparto igualitario de dividendos entre sus socios con independencia de su participación

- La indemnización percibida antes del fallecimiento por daños en inmuebles consecuencia de la DANA integra la base imponible del ISD

- Las transferencias desde una cuenta en la que el consultante es autorizado a una cuenta en la que el consultante es el único titular: