TRANSMISIÓN DE CARTERA DE SEGURIS POR JUBILACIÓN

IVA. La DGT resuelve la sujeción al IVA en la transmisión de una cartera de seguros junto con material de oficina y mobiliario a IVA

Fecha: 12/02/2025

Fuente: web de la AEAT

Enlace: Consulta V0149-25 de 12/02/2025

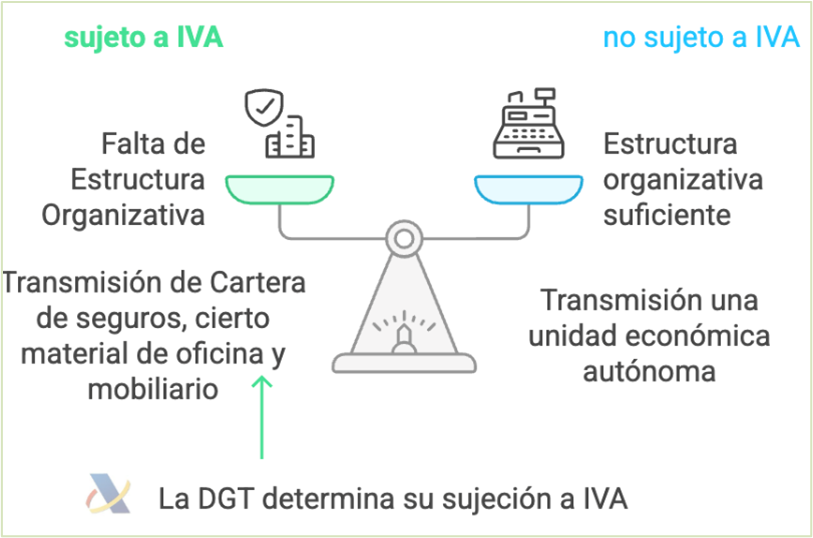

HECHOS

El consultante es un agente de seguros que, con motivo de su jubilación, va a transmitir a una sociedad adquirente:

- Su cartera de seguros.

- Cierto material de oficina y mobiliario.

Aclara que no dispone de empleados ni de local afecto a la actividad.

CUESTIÓN PLANTEADA

El consultante pregunta si la operación descrita está sujeta o no al IVA.

CONTESTACIÓN DE LA DGT

- No concurre una unidad económica autónoma

- Según el art. 7.1º de la Ley 37/1992 del IVA, no están sujetas al impuesto aquellas transmisiones que constituyan una unidad económica autónoma susceptible de desarrollar una actividad económica por sí misma.

- En el caso analizado, no hay estructura organizativa suficiente (ni empleados ni local), por lo que la DGT descarta que se esté transmitiendo una unidad económica autónoma.

- Se trata, por tanto, de una mera cesión de bienes, que sí está sujeta a IVA.

- La venta de la cartera de seguros no está exenta de IVA

- Se analiza la posible exención en virtud del art. 20.Uno.16º de la Ley del IVA, que exime las operaciones de seguro y los servicios de mediación.

- La DGT cita la sentencia del TJUE de 22 de octubre de 2009 (Swiss Re, asunto C-242/08), que concluye que la simple venta de una cartera de seguros no constituye una operación de seguro, pues no hay relación contractual con el asegurado por parte del comprador.

- Por tanto, la transmisión de la cartera también está sujeta y no exenta de IVA.

Artículos aplicables

- Artículo 7.1º de la Ley 37/1992 del IVA: Regula las operaciones no sujetas a IVA, entre ellas, las transmisiones de unidades económicas autónomas. No aplica en este caso al no existir estructura organizativa.

- Artículo 20.Uno.16º de la Ley 37/1992 del IVA: Establece la exención de las operaciones de seguro y mediación. La DGT descarta que la venta de la cartera tenga esta naturaleza conforme a jurisprudencia del TJUE.