LIQUIDACIÓN

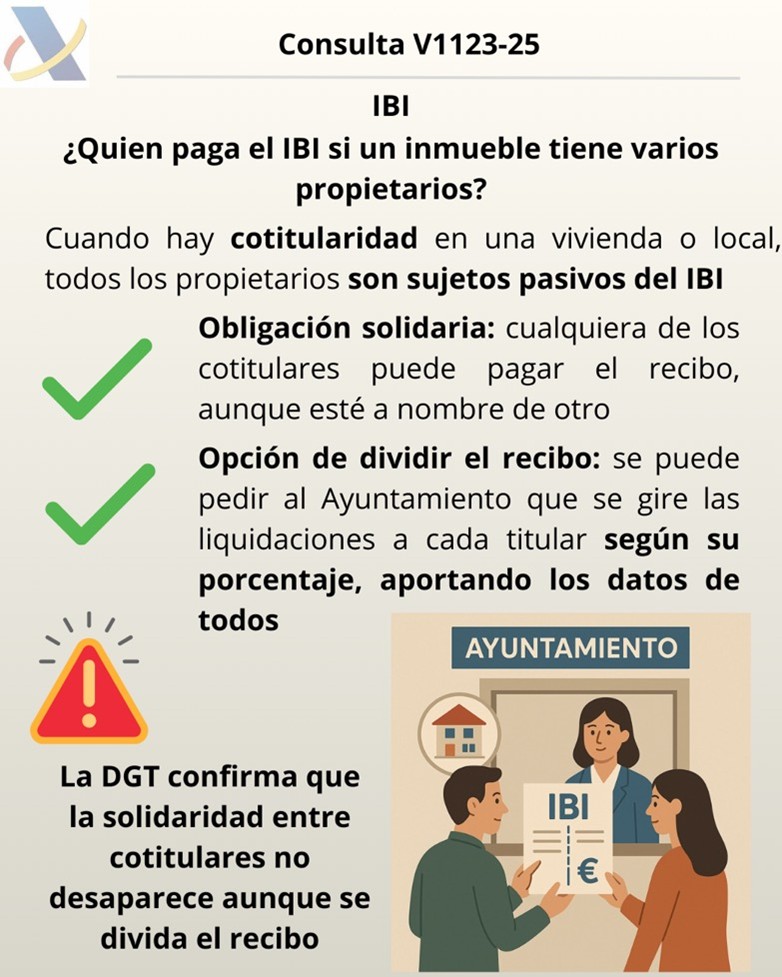

IBI. COTITULARES DE UN INMUEBLE. La DGT confirma que todos los cotitulares son sujetos pasivos del IBI y están solidariamente obligados; cabe solicitar la división de la liquidación aportando datos de los demás titulares

El consultante, como cotitular, puede pagar los recibos del IBI y puede solicitar al Ayuntamiento que se los gire a su nombre; además, puede pedir la división de la liquidación aportando los datos de los demás cotitulares y su porcentaje de participación.

Fecha: 26/06/2025 Fuente: web de la AEAT Enlace: Consulta V1123-25 de 26/06/2025

HECHOS:

- El consultante es cotitular del derecho de propiedad sobre un inmueble.

- Los recibos del IBI se emiten a nombre de otro cotitular.

PREGUNTA PLANTEADA

- Si puede pagar los recibos del IBI del inmueble pese a que se giran a nombre de otro cotitular.

CONTESTACIÓN DE LA DGT

- Sujeción y condición de sujeto pasivo:

El IBI grava, entre otros, la titularidad del derecho de propiedad sobre inmuebles; quienes ostenten dicho derecho son sujetos pasivos a título de contribuyentes. En caso de cotitularidad, todos los cotitulares son sujetos pasivos del IBI. (TRLRHL arts. 61 y 63).

- Obligación solidaria entre cotitulares:

Conforme al art. 35.7 LGT, la concurrencia de varios obligados en una misma obligación tributaria determina la solidaridad frente a la Administración para todas las prestaciones, salvo previsión legal en contrario. Por tanto, cualquiera de los cotitulares puede satisfacer la deuda.

- Posibilidad de división de la liquidación:

Cuando la Administración solo conozca a un titular, podrá notificarle y girar la liquidación a su nombre, quedando obligado salvo que solicite la división; para ello, debe facilitar los datos personales y domicilios de los restantes obligados y las cuotas de participación. (art. 35.7 LGT, párr. 3º).

Artículos

- TRLRHL art. 61 (“Hecho imponible y supuestos de no sujeción”): fija que el IBI se devenga por la titularidad, entre otros, del derecho de propiedad; fundamenta la sujeción de los cotitulares por poseer el derecho gravado.

- TRLRHL art. 63 (“Sujeto pasivo”): determina que es sujeto pasivo quien ostente el derecho constitutivo del hecho imponible; todos los cotitulares lo son.

- LGT art. 35.7 (“Obligados tributarios; concurrencia y solidaridad”): establece la solidaridad cuando concurren varios obligados y regula la división de la liquidación a solicitud del interesado con identificación de los demás obligados y su participación.

- LGT art. 36 (“Sujetos pasivos: contribuyente y sustituto”): define sujeto pasivo y contribuyente, encaje sistemático de la posición del cotitular frente al IBI.