BOICAC 141/Abril 2025-2: tratamiento contable de las ayudas directas, subvenciones recibidas y de las pérdidas del inmovilizado causadas por la DANA

Fecha: 07/04/2025

Fuente: web del ICAC

Enlace: Resolución BOICAC 141/Abril2025-2

Sobre el tratamiento contable de las ayudas directas y las subvenciones recibidas como consecuencia de la DANA y de las pérdidas de inmovilizado causadas por la DANA

Planteamiento de la consulta

La presente consulta plantea dos cuestiones contables relacionadas con los efectos económicos derivados de la Depresión Aislada en Niveles Altos (DANA) ocurrida entre octubre y noviembre de 2024:

- ¿Cómo deben contabilizarse las ayudas directas y subvenciones recibidas por empresas y profesionales en virtud del Real Decreto-ley 6/2024 y otras normas dictadas por el Estado y por la Generalitat Valenciana?

- ¿Cuál es el tratamiento contable de las pérdidas en el inmovilizado material ocasionadas por los daños producidos por la DANA?

Respuesta del ICAC

El ICAC ofrece una respuesta estructurada en dos bloques:

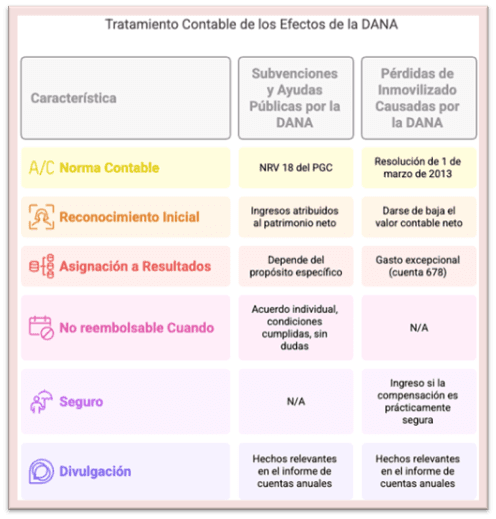

- Subvenciones y ayudas públicas por la DANA

- Las ayudas sin contraprestación se contabilizarán conforme a la Norma de Registro y Valoración (NRV) 18.ª del PGC:

- Se reconocen inicialmente como ingresos imputados al patrimonio neto.

- Su imputación a resultados dependerá de su finalidad concreta:

- Para gastos de explotación, se imputan en el mismo ejercicio que dichos gastos.

- Para activos, en proporción a su amortización.

- Para deudas canceladas, en el ejercicio de cancelación.

- Si no hay finalidad específica, se imputan directamente como ingreso del ejercicio de reconocimiento.

- Se considerarán no reintegrables cuando:

- Exista acuerdo individualizado.

- Se hayan cumplido las condiciones para su concesión.

- No existan dudas razonables sobre su percepción.

- Las ayudas sin contraprestación se contabilizarán conforme a la Norma de Registro y Valoración (NRV) 18.ª del PGC:

- Pérdidas de inmovilizado causadas por la DANA

- Conforme a la Resolución de 1 de marzo de 2013, cuando un bien resulte siniestrado:

- Debe darse de baja su valor neto contable, reconociendo un gasto excepcional (cuenta 678).

- Si el activo está asegurado y la indemnización es prácticamente cierta, debe reconocerse como ingreso en la misma fecha.

- El ingreso podrá registrarse hasta el importe asegurado mínimo, siempre que la aseguradora haya aceptado el siniestro.

- En cualquier caso, la empresa deberá informar en la memoria de las cuentas anuales todos los hechos relevantes, para asegurar la imagen fiel.

- Conforme a la Resolución de 1 de marzo de 2013, cuando un bien resulte siniestrado:

Artículos Relacionados

- Sobre la obligación de publicación del informe regulado en la disposición adicional undécima de la Ley 22/2015 de Auditoría de Cuentas

- Sobre los gastos de honorarios o comisiones de intermediación facturadas por servicios de captación de inversores

- Sobre el cálculo del periodo medio de pago a proveedores en operaciones comerciales