INDEMNIZACIÓN POR INVALIDEZ SEGURO FAMILIAR

ISD. Tributa por “Donación” la indemnización recibida por invalidez en un seguro familiar contratado por el cónyuge

Fecha: 19/02/2025

Fuente: web de la AEAT

Enlace: Consulta V0202-25 de 19/02/2025

HECHOS

- Una mujer ha recibido una indemnización por invalidez derivada de un accidente, en el marco de una póliza de seguro de asistencia familiar en la que su marido figuraba como tomador.

- La póliza cubría a ella y a sus dos hijos como asegurados.

CUESTIÓN PLANTEADA

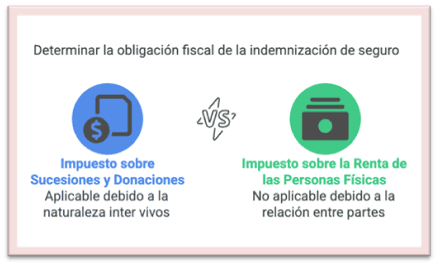

La consultante pregunta si está obligada a presentar liquidación por el Impuesto sobre Sucesiones y Donaciones (ISD) por la cantidad percibida.

CONTESTACIÓN DE LA DGT

La DGT concluye que sí procede la tributación por el Impuesto sobre Sucesiones y Donaciones, al tratarse de un negocio jurídico gratuito inter vivos, encuadrado en el supuesto de percepción de cantidades procedentes de un contrato de seguro en el que el beneficiario y el contratante son personas distintas.

Argumentación jurídica:

- Naturaleza del hecho imponible:

- La percepción de cantidades derivadas de seguros de vida, cuando el contratante es persona distinta del beneficiario, constituye un hecho imponible del ISD según el artículo 3.c) de la Ley 29/1987 (LISD).

- Exclusión del IRPF:

- El artículo 4 del Reglamento del ISD (RISD) establece la incompatibilidad de gravamen entre el ISD y el IRPF, aplicándose uno u otro dependiendo de la relación entre contratante y beneficiario.

- Consideración como negocio jurídico gratuito inter vivos:

- La indemnización se considera una donación, al tratarse de una prestación gratuita y voluntaria derivada del contrato de seguro entre personas distintas (contratante y beneficiario), según lo establecido en el artículo 12.e) del RISD.

- Seguro de asistencia familiar:

- Dado que la indemnización no deriva del fallecimiento del asegurado sino de la invalidez del beneficiario, no se aplica el artículo 13 del RISD que regula seguros de accidentes por fallecimiento.

Artículos aplicables y enlaces a legislación consolidada

Artículo 3 de la Ley 29/1987, del Impuesto sobre Sucesiones y Donaciones (LISD)

Define el hecho imponible del ISD incluyendo la percepción de seguros de vida entre personas distintas (contratante ≠ beneficiario).

Establece exclusiones del ISD, especialmente en casos en los que las percepciones estén exentas del IRPF.

Regula la incompatibilidad de gravamen entre el IRPF y el ISD.

Clasifica los seguros en los que el contratante y beneficiario son personas distintas como negocios jurídicos gratuitos inter vivos sujetos a ISD.

Aplica a los seguros de accidentes por fallecimiento, pero no resulta de aplicación en este caso por no concurrir el óbito.