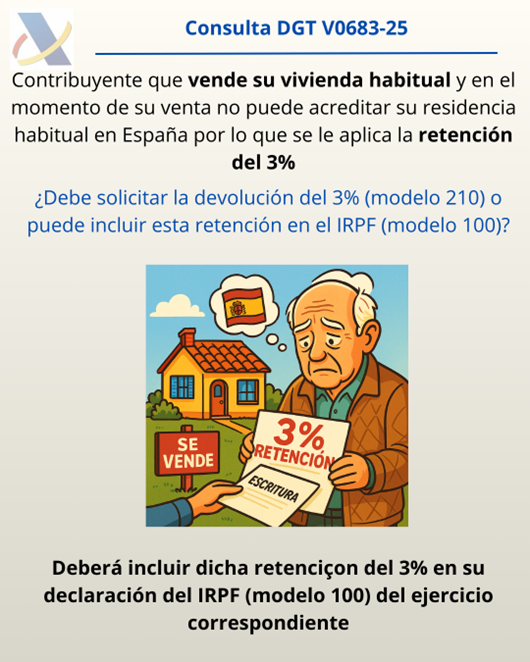

IRPF. GANANCIAS PATRIMONIALES. RETENCIÓN DEL 3%. La DGT resuelve un caso de un mayor de 65 que vende su residencia habitual y en el momento de la venta no ha podido acreditar la residencia habitual por lo que se le aplica la retención del 3%. ¿Debe solicitar la devolución del 3% (modelo 210) o puede incluir esta retención en el IRPF (modelo 100)?

Fecha: 15/04/2025 Fuente: web de la AEAT Enlace: Consulta V0683-25 de 15/04/2025

HECHOS

- El consultante ha vendido una vivienda situada en España.

- No pudo acreditar su residencia fiscal en España en el momento de la venta, por lo que el comprador le retuvo el 3% del precio de venta, ingresándolo en Hacienda.

- Declara ser mayor de 65 años.

- Manifiesta que la ganancia patrimonial obtenida está exenta por ser derivada de la transmisión de su vivienda habitual.

PREGUNTA DEL CONSULTANTE

Desea saber qué procedimiento debe seguir para obtener la devolución del 3% retenido:

- Si debe hacerlo mediante el modelo 210 (no residentes), o

- Si puede incluirlo en su declaración del IRPF de 2025 (cuando volvería a ser residente fiscal en España), a presentar en 2026.

CONTESTACIÓN DE LA DGT

La Dirección General de Tributos (DGT) responde en dos planos:

Sobre el procedimiento de devolución del 3% retenido

- Si el consultante adquiere la condición de residente fiscal en España en 2025, la retención del 3% practicada puede incluirse en su declaración del IRPF 2025.

- Se aplicaría el artículo 99.8 de la LIRPF, que considera como pagos a cuenta del IRPF las retenciones practicadas como no residente en el período del cambio de residencia.

- Por tanto, no debe usar el modelo 210, sino incluir dicha retención en su declaración de IRPF de 2025 (a presentar en 2026).

Sobre la posible exención por venta de vivienda habitual

- La exención por venta de vivienda habitual por mayores de 65 años está prevista en el artículo 33.4.b) de la LIRPF.

- Para aplicar la exención, la vivienda debe cumplir con el concepto de vivienda habitual, definido en:

- Disposición adicional 23ª de la LIRPF, y

- Artículo 41 bis del RIRPF.

- Se exige que la vivienda haya sido residencia habitual durante al menos tres años, salvo que concurran circunstancias excepcionales (no acreditadas por el consultante).

- En consecuencia, no puede acogerse a la exención, salvo que justifique fehacientemente que la vivienda fue su residencia habitual conforme a las condiciones legales.

Artículos

- Artículo 25.2 del TRLIRNR: Justifica la obligación del comprador de retener el 3% al no residente al vender un inmueble en España.

- Artículo 99.8 de la LIRPF: Permite considerar como pagos a cuenta del IRPF las retenciones practicadas durante el año en que se produce el cambio de residencia.

- Artículo 33.4.b) de la LIRPF: Establece la exención por transmisión de la vivienda habitual por mayores de 65 años.

- Disposición adicional 23ª de la LIRPF: Define el concepto de vivienda habitual.

- Artículo 41 bis del RIRPF: Desarrolla las condiciones para que una vivienda tenga el carácter de habitual, incluyendo la residencia mínima de tres años.

- Artículos 105 y 106 de la Ley General Tributaria: Regulan la carga de la prueba y los medios de prueba válidos en Derecho, aplicables a la acreditación de residencia habitual.

Artículos Relacionados

- La reducción del 30 % por rendimientos irregulares en la actividad de abogado exige acreditar la no habitualidad en su obtención

- Los contribuyentes del régimen Beckham no pueden deducir gastos en el alquiler de viviendas en España

- La herencia de una vivienda no permite aplicar la exención por reinversión, aunque se cancele su hipoteca