IVA FRANQUICIADO

IVA. El Gobierno debe trasponer a nuestra normativa interna la Directiva sobre el régimen especial del IVA para pequeñas empresas antes del 31 de diciembre de 2024.

Fecha: 15/10/2024

Fuente:

Enlace:

Recordamos que el 2 de marzo de 2020 se publicó en el DOUE la Directiva (UE) 2020/285, del 18 de febrero de 2020, modifica la Directiva 2006/112/CE sobre el sistema común del IVA, y el Reglamento (UE) 904/2010 para establecer nuevas disposiciones en el régimen especial del IVA para pequeñas empresas.

Esta directiva está orientada a simplificar el cumplimiento de las obligaciones de IVA para las pequeñas empresas y mejorar la competencia en el mercado interno. Entre las disposiciones de la directiva europea sobre el IVA, destaca la posibilidad de eximir a ciertos contribuyentes de la obligación de incluir el IVA en sus facturas y de tener que presentar declaraciones periódicas por este impuesto, concretamente aquellos cuya facturación anual no exceda los 85.000 euros, fundamentalmente autónomos y pequeñas empresas. Esto significa no tener que emitir facturas con IVA y dejar de presentar las declaraciones trimestrales y anuales de IVA.

Los Estados miembros deben implementar las disposiciones de esta Directiva en sus normativas nacionales antes del 31 de diciembre de 2024. España no ha traspuesto a día de hoy esta Directiva.

A quién afecta

Pequeñas empresas:

- Beneficia a las empresas con un volumen de negocios anual bajo, tanto si están establecidas en el Estado miembro donde se devenga el IVA como si operan en otros Estados miembros de la UE.

Estados miembros de la UE:

- Se les obliga a adaptar sus normativas nacionales de IVA para implementar el nuevo régimen de franquicia.

Qué regula

Simplificación del régimen de franquicia:

- Permite que las pequeñas empresas puedan beneficiarse de exenciones en el IVA si cumplen con ciertos umbrales de ingresos, evitando la carga administrativa y los costos de cumplimiento.

Competencia transfronteriza:

- Introduce la posibilidad de que pequeñas empresas establecidas en otros Estados miembros también puedan beneficiarse del régimen de franquicia, evitando distorsiones de competencia.

Obligaciones de notificación e identificación:

- Exige que las empresas que apliquen la franquicia en otros Estados miembros lo notifiquen al Estado miembro de establecimiento. La directiva establece un sistema de identificación simplificado para estos casos.

Umbrales

Umbral nacional:

- Cada Estado miembro puede establecer un umbral de ingresos anual para que las empresas locales se acojan al régimen de franquicia, hasta un límite máximo de 85.000 euros.

- Umbral de la Unión Europea: Las empresas establecidas en otro Estado miembro pueden beneficiarse del régimen siempre que su volumen de negocios anual en toda la UE no supere los 000 euros.

Entrada en vigor

- La Directiva entró en vigor a los 20 días de su publicación en el Diario Oficial de la Unión Europea, es decir, el 2 de marzo de 2020.

Transposición en los Estados miembros

Fecha límite de transposición:

- Los Estados miembros deben implementar las disposiciones de esta Directiva en sus normativas nacionales antes del 31 de diciembre de 2024.

Aplicación:

- Las disposiciones transpuestas deben entrar en vigor a partir del 1 de enero de 2025.

| Beneficios de la exención | Inconvenientes de la exención |

| Reducción carga administrativa Reducción de costes administrativos | Pérdida de la deducción del IVA |

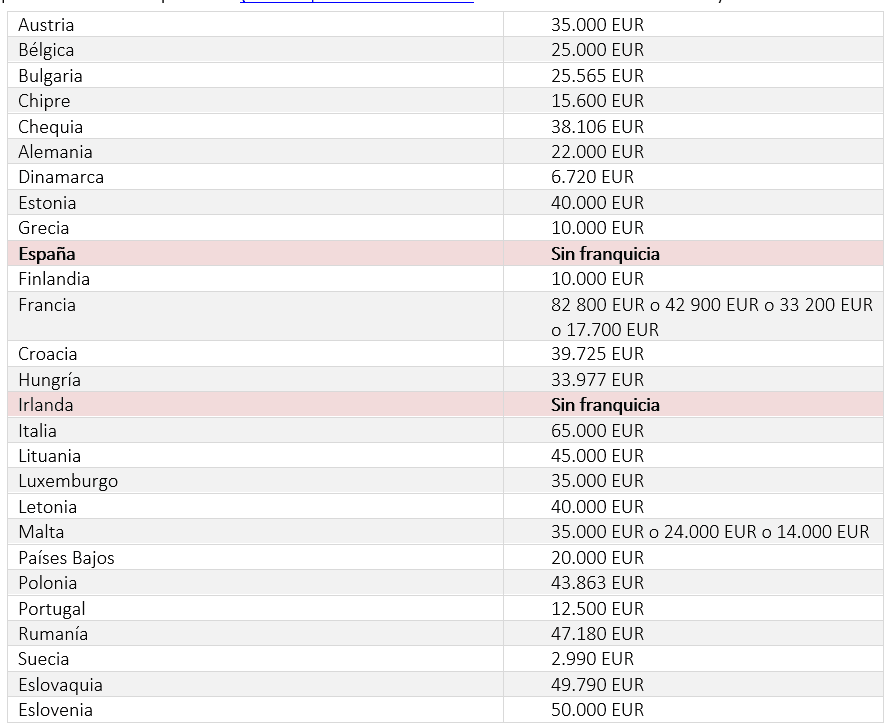

Países que tiene IVA franquiciado: (listado publicado en la UE – actualizado a enero 2021)

Recuerda la sentencia del TSJUE de 4 de octubre (Asunto C-171/23) que se resume en este boletín fiscal advierte que la creación de una sociedad para disfrutar de la exención por una actividad que ejercía anteriormente otra, en el momento en el que esta última dejó de cumplir los requisitos necesarios para acogerse a su régimen, resulta ser una práctica abusiva y no podrá aplicarse la exención pudiendo ser las operaciones redefinidas para restablecer la situación fiscal que habría existido sin el abuso.