NUEVO MODELO 718. Proyecto de orden por la que se aprueba el modelo 718 “impuesto temporal de solidaridad de las grandes fortunas”, se determina el lugar, forma y plazos de su presentación, las condiciones y el procedimiento para su presentación.

Fecha: 22/02/2023

Fuente: web de la AEAT

Enlace: Acceder a Proyecto

Entrada en vigor.

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y será de aplicación por primera vez al modelo 718, “Impuesto Temporal de Solidaridad de las Grandes Fortunas” correspondientes al ejercicio 2022.

Aprobación del modelo 718, “Impuesto Temporal de Solidaridad de las Grandes Fortunas”.

Se aprueba el modelo 718, “Impuesto Temporal de Solidaridad de las Grandes Fortunas”, que figura en el anexo de esta orden.

El citado modelo estará disponible exclusivamente en formato electrónico y su presentación e ingreso se realizarán por vía electrónica.

Se configura como un impuesto complementario del Impuesto sobre el Patrimonio, de carácter estatal, no susceptible de cesión a las Comunidades Autónomas (CC.AA.), para gravar con una cuota adicional los patrimonios de las personas físicas de cuantía superior a 3.000.000 de euros.

Personas obligadas a presentar el modelo 718, “Impuesto Temporal de Solidaridad de las Grandes Fortunas”.

Están obligados a presentar declaración los sujetos pasivos del impuesto a que se refiere el artículo 3, apartado Diecinueve de la Ley 38/2022, de 27 de diciembre, para el establecimiento de gravámenes temporales energético y de entidades de crédito y establecimientos financieros de crédito y por la que se crea el impuesto temporal de solidaridad de las grandes fortunas, y se modifican determinadas normas tributarias.

Plazo de presentación del modelo 718, “Impuesto Temporal de Solidaridad de las Grandes Fortunas”.

El plazo de presentación de la declaración del “Impuesto Temporal de Solidaridad de las Grandes Fortunas” será el comprendido entre los días 1 y 31 de julio de 2023. Lo dispuesto en este apartado se entenderá sin perjuicio del plazo para la domiciliación bancaria del pago de la deuda, establecido en el anexo I de la Orden EHA/1658/2009, de 12 de junio, por la que se establecen el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas a través de cuentas abiertas en las Entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria.

Impuesto Temporal de Solidaridad de las Grandes Fortunas

En la Web de la Agencia Tributaria se ha publicado el Proyecto de orden por la que se aprueba el modelo 718 «Impuesto temporal de solidaridad de las grandes fortunas», se determina el lugar, forma y plazos de su presentación, las condiciones y el procedimiento para su presentación.

- Texto del proyecto (PDF aprox. 48 KB),

- Anexo I – Modelo 718 (PDF aprox.)

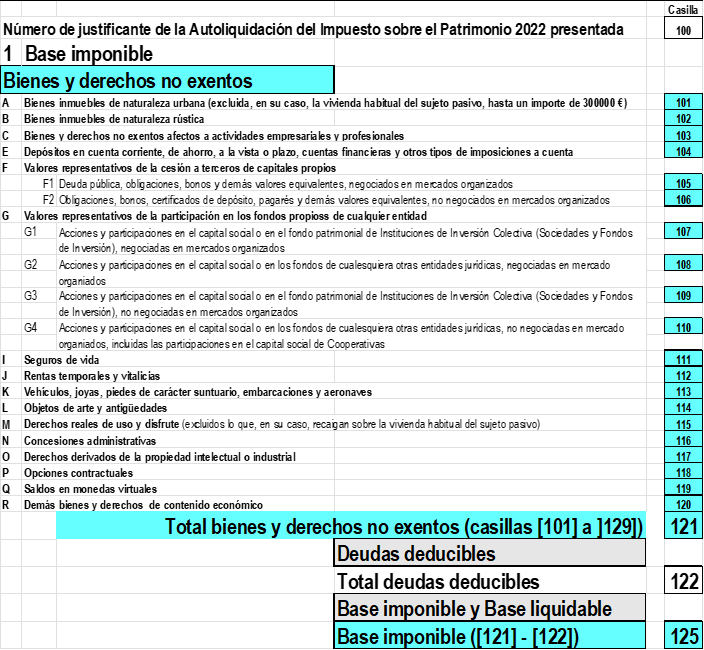

Constituye la base imponible de este impuesto el valor del patrimonio neto del sujeto pasivo.

El patrimonio neto se determinará por diferencia entre el valor de los bienes y derechos de que sea titular el sujeto pasivo y las cargas y gravámenes de naturaleza real, cuando disminuyan el valor de los respectivos bienes o derechos, y las deudas u obligaciones personales de las que deba responder el sujeto pasivo. Para la determinación de la base imponible de este impuesto resultarán aplicables las reglas contenidas en el capítulo IV de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio.

En particular, la determinación de la Base imponible, propuesta de liquidación contenida en la Página 2 del Texto del Proyecto se corresponde con la Página 9 del Modelo 714- Liquidación del Impuesto sobre el Patrimonio, y por ello en la Casilla 100 del Modelo del Proyecto deberá consignarse el nº de justificante de la Autoliquidación del Impuesto sobre el Patrimonio.

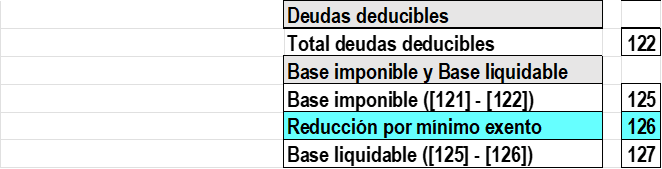

Para la determinación de la Base liquidable, en el supuesto de obligación personal, la base imponible se reducirá, en concepto de mínimo exento, en 700.000 euros.

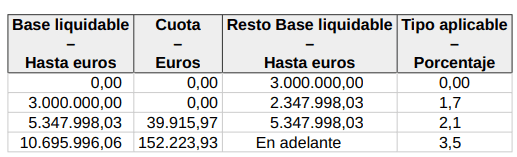

La cuota íntegra es el importe resultante de la aplicación a la Base liquidable de la siguiente escala:

En cuanto al plazo de presentación, dado que de la cuota resultante de este impuesto el sujeto pasivo puede deducir la cuota del Impuesto sobre el Patrimonio del ejercicio efectivamente satisfecha, se establece como plazo para la presentación del impuesto el comprendido entre el 1 y el 31 de julio.

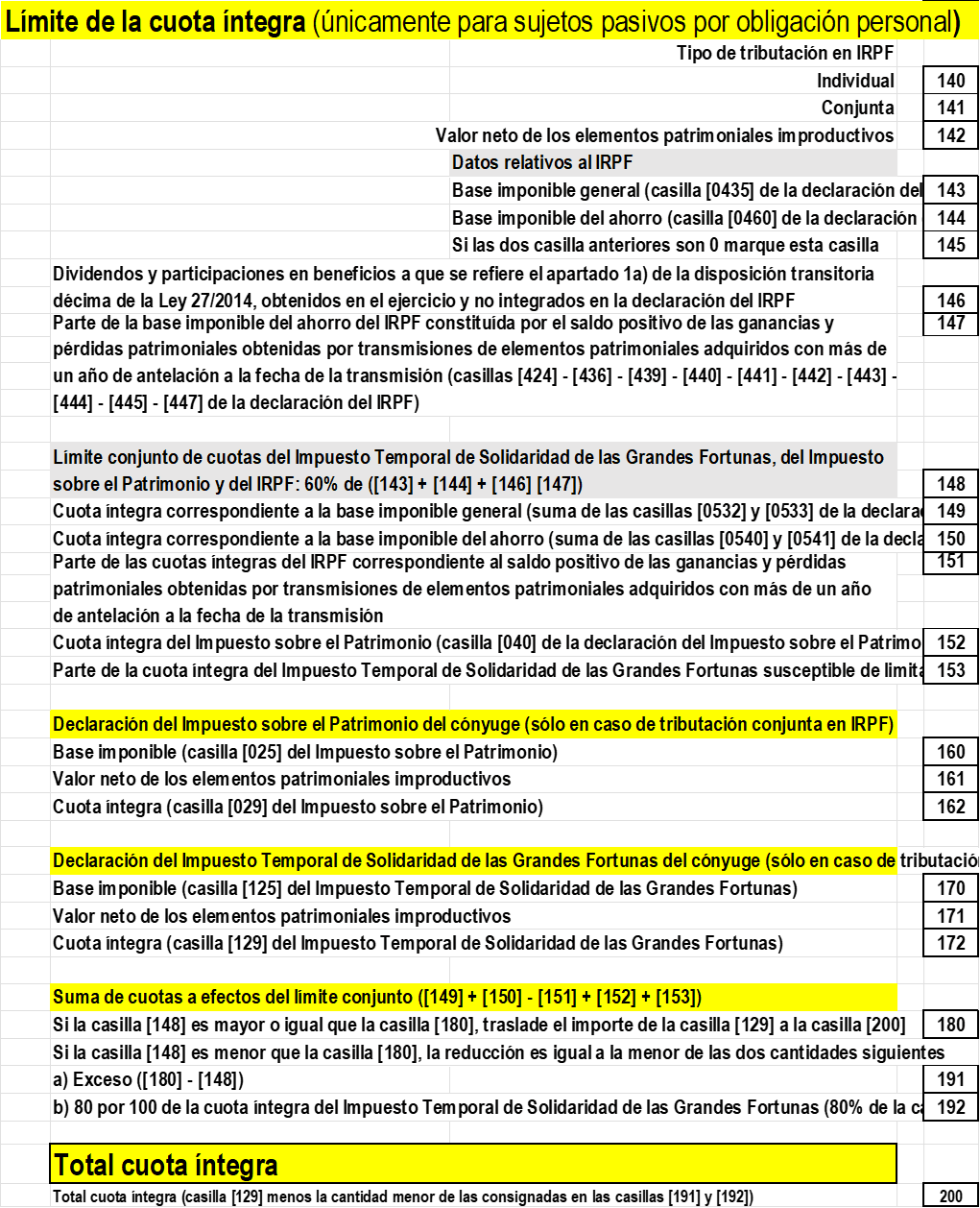

La complejidad del impuesto está en la cuantificación del Límite de la cuota íntegra (apartado doce del citado artículo 3 de la Ley 38/2022, de 27 de diciembre)

“1. La cuota íntegra de este impuesto, conjuntamente con las cuotas del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio, no podrá exceder, para los sujetos pasivos sometidos al impuesto por obligación personal, del 60 por 100 de la suma de las bases imponibles del primero. A estos efectos, resultarán aplicables las reglas sobre el límite de la cuota íntegra del Impuesto sobre el Patrimonio, establecidas en la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio, si bien, en el supuesto de que la suma de las cuotas de los tres impuestos supere el límite anterior, se reducirá la cuota de este impuesto hasta alcanzar el límite indicado, sin que la reducción pueda exceder del 80 por 100.

- Cuando los componentes de una unidad familiar hayan optado por la tributación conjunta en el Impuesto sobre la Renta de las Personas Físicas, el límite de las cuotas íntegras conjuntas de dicho impuesto, de la del Impuesto sobre el Patrimonio y de la de este impuesto, se calculará acumulando las cuotas íntegras devengadas por aquellos en estos dos últimos tributos. En su caso, la reducción que proceda practicar se prorrateará entre los sujetos pasivos en proporción a sus respectivas cuotas íntegras en este impuesto, sin perjuicio de lo dispuesto en el apartado anterior.”

Para ello, será necesario cumplimentar la siguiente información, según la declaración del IRPF se hubiera presentado de forma conjunta o individual:

Artículos Relacionados

- El trámite de audiencia pública, el Proyecto de Real Decreto por el que se desarrollan las normas de diligencia debida y las obligaciones de información

- Se publica en el BOCG el Proyecto de Ley que modifica en materia de prescripción, recaudación, asistencia mutua y obligaciones de información

- Audiencia pública PO de los MODELOS 042 (nuevo), MODELO 172, MODELO 175 (nuevo), MODELO 721 y MODELO 289