MODELO 231 y MODELO 289. Proyecto de Orden por la que se modifican la Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo 231 de Declaración de información país por país, la Orden HAP/1695/2016, de 25 de octubre, por la que se aprueba el modelo 289, de declaración informativa anual de cuentas financieras en el ámbito de la asistencia mutua, y la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria

Se modifica el Modelo 231, modelo 289 y la orden por la que se regula los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones. Serán aplicables por primera vez para las presentaciones de los modelos 231 y 289 a realizar a partir del 1 de enero de 2021

Fecha: 23/09/2020

Fuente: web del Notariado

Enlace: Acceder al TEXTO DEL RPOYECTO

Entre las modificaciones que introduce este Proyecto de Orden se pueden destacar las siguientes:

- Se amplía el apartado de identificación del declarante en el modelo 231, permitiendo a la entidad declarante poner a disposición de la Administración Tributaria la información de que disponen, indicando que la información es incompletapor negativa de la entidad no residente del grupo a presentar su información completa, circunstancia que no era posible comunicar con el anterior modelo. Este supuesto está previsto en el artículo 13 apartado 1 penúltimo párrafo del Real Decreto 634/2015, de 10 de julio, por el que se aprueba el Reglamento del Impuesto sobre Sociedades, donde se establece que en este supuesto las entidades obligadas a presentar informe país por país, presentarán la información de que dispongan y notificarán esta circunstancia a la Administración tributaria.

- Se modifica el modelo 289introduciendo un nuevo concepto para la presentación que permite comunicar la inexistencia de cuentas a informar por parte de la institución financiera.

- Por último, se modifica la Orden HAP/2194/2013, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria, para poder prever la posibilidad de pago mediante transferencia bancaria.

[3] Artículo primero. Modificación de la Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo 231 de Declaración de información país por país.

Se introduce la siguiente modificación en la Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo 231 de Declaración de información país por país:

“Se sustituye el anexo por el que figura como anexo de la presente orden” Anexo I. Modelo 231 (PDF, KB aprox.).

[5] Artículo segundo. Modificación de la Orden HAP/1695/2016, de 25 de octubre, por la que se aprueba el modelo 289, de declaración informativa anual de cuentas financieras en el ámbito de la asistencia mutua, y por la que se modifican otras normas tributarias.

Uno. Se modifica el artículo 3, que tendrá el siguiente contenido:

| Artículo 3. Objeto de información. Deberá ser objeto de declaración en el modelo 289, de conformidad con lo dispuesto en los artículos 4 y 5 del Real Decreto 1021/2015, de 13 de noviembre, la totalidad de la información detallada en el anexo III de la presente orden, sin perjuicio de las excepciones previstas en el apartado 2 del citado artículo 5, en relación con las personas o entidades que ostenten la titularidad o el control de las cuentas financieras y sean residentes fiscales en alguno de los países o jurisdicciones a que se refiere el artículo 4 del citado Real Decreto 1021/2015, y relacionados en el anexo I de esta orden.

| “Artículo 3. Objeto de información. Deberá ser objeto de declaración en el modelo 289, de conformidad con lo dispuesto en los artículos 4 y 5 del Real Decreto 1021/2015, de 13 de noviembre, la totalidad de la información detallada en el anexo III de la presente orden, sin perjuicio de las excepciones previstas en el apartado 2 del citado artículo 5, en relación con las personas o entidades que ostenten la titularidad o el control de las cuentas financieras y sean residentes fiscales en alguno de los países o jurisdicciones a que se refiere el artículo 4 del citado Real Decreto 1021/2015, y relacionados en el anexo I de esta orden. No obstante, si tras la aplicación de las normas de diligencia debida contenidas en el anexo del citado Real Decreto 1021/2015, se concluye que no existen cuentas sujetas a comunicación de información, el contenido de dicha declaración a que vienen obligadas las instituciones financieras se limitará a los puntos 1 a 5, y 6.2 del ANEXO III de esta orden.” |

Dos. Se modifica el apartado 6 del ANEXO III – Contenido de la declaración informativa anual de cuentas financieras en el ámbito de la asistencia mutua, modelo 289, que tendrá el siguiente contenido:

| 6. Declaración complementaria o sustitutiva. La presentación de los mensajes informáticos en que consistan las declaraciones complementarias o sustitutivas realizadas por las instituciones financieras se realizará en los términos que en cada momento consten en la sede electrónica de la Agencia Estatal de Administración Tributaria en Internet.

| “6.1. Declaración complementaria o sustitutiva. La presentación de los mensajes informáticos en que consistan las declaraciones complementarias o sustitutivas realizadas por las instituciones financieras se realizará en los términos que en cada momento consten en la sede electrónica de la Agencia Estatal de Administración Tributaria en Internet. 6.2. Declaración sin cuentas que comunicar”. |

Artículo tercero. Modificación de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

Uno. La disposición adicional única pasa a denominarse disposición adicional primera.

Dos. Se aprueba una nueva disposición adicional segunda con el siguiente contenido:

| “Disposición adicional segunda. Pagos mediante transferencia bancaria a través de la Entidades colaboradoras en la gestión recaudatoria encomendada a la Agencia Estatal de Administración Tributaria. El pago de las deudas que, conforme a la normativa vigente pueda ser efectuado a través de la sede electrónica de la Agencia Estatal de Administración Tributaria, también podrá ser realizado mediante transferencia bancaria a las cuentas abiertas al efecto en la Entidades de crédito autorizadas para actuar como colaboradoras en la gestión recaudatoria en los supuestos, términos y condiciones que se desarrollen en el ámbito de la gestión recaudatoria estatal por la Dirección General de la Agencia Estatal de Administración Tributaria”. |

[[1]] Disposición final única. Entrada en vigor.

- La presente orden entrará en vigor el día siguiente a su publicación en el “Boletín Oficial del Estado”. Los artículos primero y segundo serán aplicables por primera vez para las presentaciones de los modelos 231 y 289 a realizar a partir del 1 de enero de 2021. (…)

Plazo de presentación: desde el día siguiente a la finalización del período impositivo al que se refiera la información a suministrar hasta que transcurran doce meses desde la finalización de dicho período impositivo.

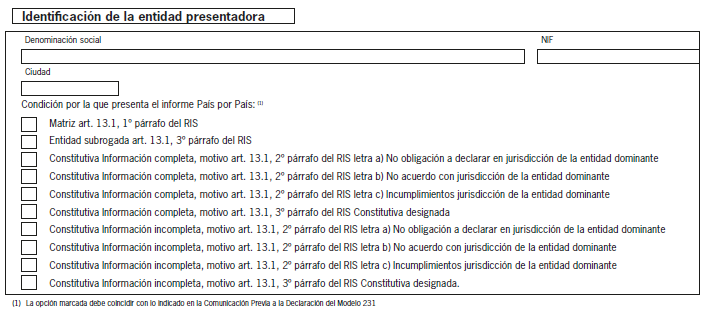

[[2]] RIS. Artículo 13. Información y documentación sobre entidades y operaciones vinculadas.

- Las entidades residentes en territorio español que tengan la condición de dominantes de un grupo, definido en los términos establecidos en el artículo 18.2 de la Ley del Impuesto, y no sean al mismo tiempo dependientes de otra entidad, residente o no residente, deberán aportar la información país por país a que se refiere el artículo 14 de este Reglamento.

Asimismo, deberán aportar esta información aquellas entidades residentes en territorio español dependientes, directa o indirectamente, de una entidad no residente en territorio español que no sea al mismo tiempo dependiente de otra así como los establecimientos permanentes en territorio español de entidades no residentes del grupo, siempre que se produzca alguna de las siguientes circunstancias:

- a) Que no exista una obligación de información país por país en términos análogos a la prevista en este apartado respecto de la referida entidad no residente en su país o territorio de residencia fiscal.

- b) Que no exista un acuerdo de intercambio automático de información, respecto de dicha información, con el país o territorio en el que resida fiscalmente la referida entidad no residente.

- c) Que, existiendo un acuerdo de intercambio automático de información respecto de dicha información con el país o territorio en el que reside fiscalmente la referida entidad no residente, se haya producido un incumplimiento sistemático del mismo que haya sido comunicado por la Administración tributaria española a las entidades dependientes o a los establecimientos permanentes residentes en territorio español en el plazo previsto en el presente apartado.

No obstante lo anterior, no existirá la obligación de aportar la información por las señaladas entidades dependientes o establecimientos permanentes en territorio español cuando el grupo multinacional haya designado para que presente la referida información a una entidad dependiente constitutiva del grupo que sea residente en un Estado miembro de la Unión Europea, o bien cuando la información haya sido ya presentada en su territorio de residencia fiscal por otra entidad no residente nombrada por el grupo como subrogada de la entidad matriz a efectos de dicha presentación. En el supuesto de que se trate de una entidad subrogada con residencia fiscal en un territorio fuera de la Unión Europea, deberá cumplir las condiciones previstas en el apartado 2 de la sección II del anexo III de la Directiva 2011/16/UE del Consejo, de 15 de febrero de 2011, relativa a la cooperación administrativa en el ámbito de la fiscalidad y por la que se deroga la Directiva 77/799/CEE.

En el caso de que, existiendo varias entidades dependientes residentes en territorio español, una de ellas hubiera sido designada o nombrada por el grupo multinacional para presentar la información, será únicamente ésta la obligada a dicha presentación.

A efectos de lo dispuesto en este apartado, cualquier entidad residente en territorio español que forme parte de un grupo obligado a presentar la información aquí establecida deberá comunicar a la Administración tributaria la identificación y el país o territorio de residencia de la entidad obligada a elaborar esta información. Esta comunicación deberá realizarse antes de la finalización del período impositivo al que se refiera la información.

Asimismo, en caso de que, dentro del supuesto previsto en el párrafo segundo del presente apartado, la entidad no residente se negara a suministrar todo o parte de la información correspondiente al grupo a la entidad residente en territorio español o al establecimiento permanente en territorio español, éstos presentarán la información de que dispongan y notificarán esta circunstancia a la Administración tributaria.

El plazo para presentar la información prevista en este apartado concluirá transcurridos doce meses desde la finalización del período impositivo. El suministro de dicha información se efectuará en el modelo elaborado al efecto, que se aprobará por Orden del Ministro de Hacienda y Función Pública.

(…)

[[3]] Disposición final única. Entrada en vigor.

- La presente orden entrará en vigor el día siguiente a su publicación en el “Boletín Oficial del Estado”. Los artículos primero y segundo serán aplicables por primera vez para las presentaciones de los modelos 231 y 289 a realizar a partir del 1 de enero de 2021.

- No obstante lo anterior, el artículo segundo no entrará en vigor hasta que lo haga la modificación del artículo 4 del Real Decreto 1021/2015, de 13 de noviembre, por el que se establece la obligación de identificar la residencia fiscal de las personas que ostenten la titularidad o el control de determinadas cuentas financieras y de informar acerca de las mismas en el ámbito de la asistencia mutua, que establezca la obligación de informar contenida en dicho artículo de esta orden relativa a las declaraciones sin cuentas que comunicar.

Artículos Relacionados

- se modifican los formatos del Modelo 322, 353 y 039. Será aplicable por primera vez a las autoliquidaciones del IVA, modelos 303, 322 y 353

- Proyecto de Orden por la que se modifica la Orden EHA/3434/2007, por la que se aprueban los modelos 322, 353 y 039

- Proyecto de orden HAC/ /2018, por la que se desarrollan para el año 2019 el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas y el régimen especial simplificado del IVA