MODELO 303. MODELO 322. MODELO 353. Proyecto de Orden por la que se modifica la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, y el modelo 039 de Comunicación de datos, correspondientes al Régimen especial del Grupo de Entidades en el Impuesto sobre el Valor Añadido y la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación.

Se modifican los formatos del Modelo 322, 353 y 039. Será aplicable por primera vez a las autoliquidaciones del IVA, modelos 303, 322 y 353, correspondientes a los periodos de liquidación que se inicien a partir del 1 de enero de 2021.

Fecha: 23/09/2020

Fuente: web del Notariado

Enlace: Acceder al TEXTO DEL RPOYECTO

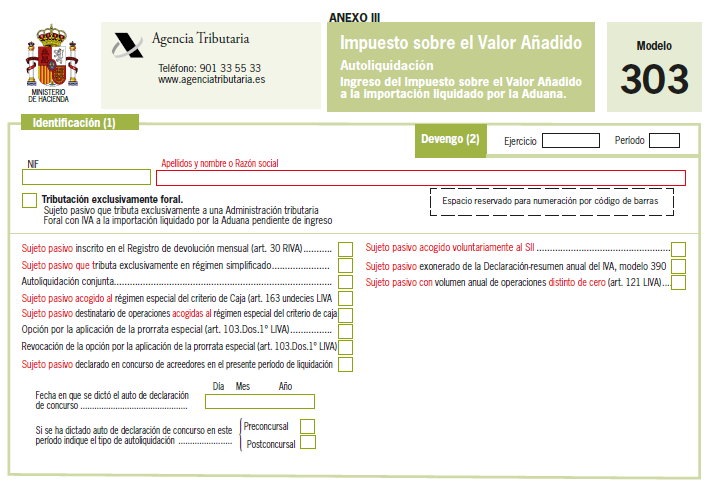

Modelo 303

- La sección de identificación es objeto de un rediseño, sustituyendo el tradicional sistema de respuestas SI o NO por una casilla única de verificación, y se reformula la redacción de los distintos apartados.

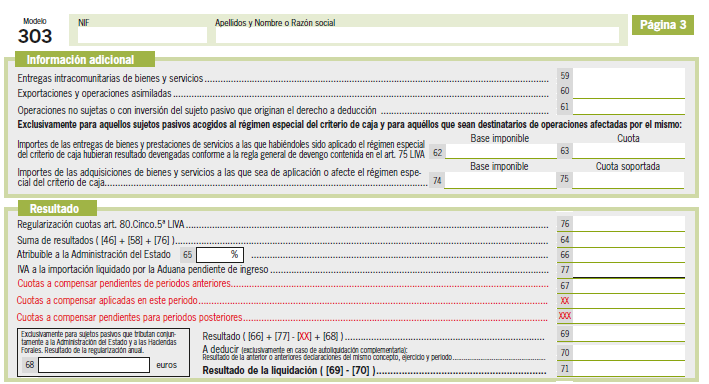

- La casilla 67 se desglosa se convierte en dos nuevas casillas que deben indicar las cuotas a compensar aplicadasen el periodo, y las cuotas pendientes para periodos posteriores, permitiendo al contribuyente conocer en cada momento el saldo de las cuotas aplicadas y pendientes.

Modelo 322

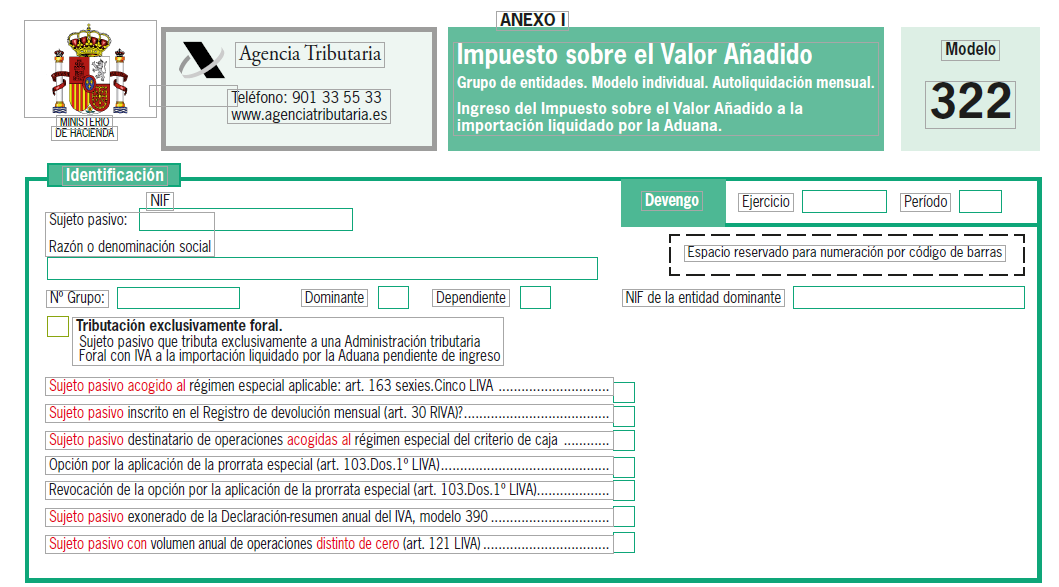

- Al igual que en el modelo 303 se realiza un rediseño de la sección de identificaciónestableciendo el sistema de casilla única, con el consecuente cambio de redacción de los apartados.

Modelo 353

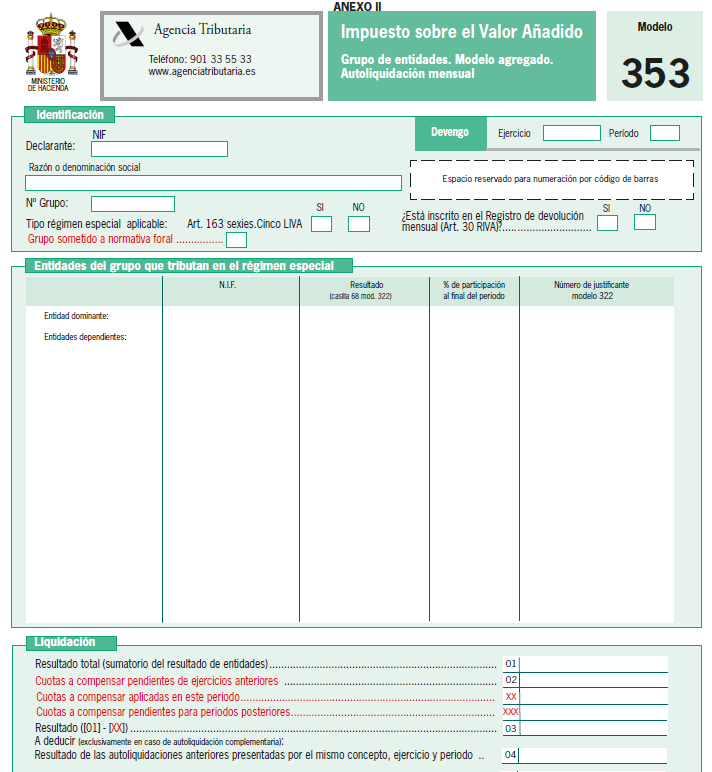

- En la sección identificaciónincluye una nueva casilla para verificar si el grupo de entidades está sometido a normativa foral.

- En la sección resultadose añaden igualmente las casillas de cuotas a compensar aplicadas en el ejercicio y cuotas pendientes para periodos posteriores, al igual que en el modelo 303.

Artículo primero. Modificación de la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, y el modelo 039 de Comunicación de datos, correspondientes al Régimen especial del Grupo de Entidades en el Impuesto sobre el Valor Añadido.

Se introducen las siguientes modificaciones en la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, y el modelo 039 de Comunicación de datos, correspondientes al Régimen especial del Grupo de Entidades en el Impuesto sobre el Valor Añadido:

Uno. El anexo I de la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, y el modelo 039 de Comunicación de datos, correspondientes al Régimen especial del Grupo de Entidades en el Impuesto sobre el Valor Añadido, se sustituye por el anexo I de esta orden.

Anexo I. Modelo 322 (PDF, 664 KB aprox.).

Con la finalidad de facilitar la correcta cumplimentación de los modelos 303 y 322, se modifica el formato de las casillas del apartado Identificación de ambos modelos, transformando el diseño de cumplimentación de las mismas mediante dos casillas excluyentes en un diseño basado en una única casilla. Al mismo tiempo, se adapta la denominación de las casillas al nuevo diseño.

Dos. El anexo II de la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, y el modelo 039 de Comunicación de datos, correspondientes al Régimen especial del Grupo de Entidades en el Impuesto sobre el Valor Añadido, se sustituye por el anexo II de esta orden.

Anexo II. Modelo 353 (PDF, 616 KB aprox.).

En el modelo 353 se introduce una casilla para identificar a los grupos de entidades sometidos a normativa foral.

En el apartado Resultado del modelo 303 la casilla 67, que hasta ahora mostraba las cuotas pendientes de compensación aplicadas en la autoliquidación, se desglosa en tres nuevas casillas que facilitarán al contribuyente conocer los saldos de las cuotas a compensar aplicados y pendientes en cada momento. Con el mismo objetivo, la casilla 02 del modelo 353 se desglosa también en tres nuevas casillas.

Artículo segundo. Modificación de la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución: Recargo de equivalencia, artículo 30 bis del Reglamento del /VA y sujetos pasivos ocasionales y se modifican los Anexos I y II de la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, así como otra normativa tributaria.

Se introduce la siguiente modificación en la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución: Recargo de equivalencia, artículo 30 bis del Reglamento del IVA y sujetos pasivos ocasionales y se modifican los Anexos I y II de la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, así como otra normativa tributaria:

El anexo I de la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución: Recargo de equivalencia, artículo 30 bis del Reglamento del IVA y sujetos pasivos ocasionales y se modifican los Anexos I y II de la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, así como otra normativa tributaria, se sustituye por el anexo III de esta orden.

Anexo III. Modelo 303 (PDF, 718 KB aprox.).

Con la finalidad de facilitar la correcta cumplimentación de los modelos 303 y 322, se modifica el formato de las casillas del apartado Identificación de ambos modelos, transformando el diseño de cumplimentación de las mismas mediante dos casillas excluyentes en un diseño basado en una única casilla. Al mismo tiempo, se adapta la denominación de las casillas al nuevo diseño.

En el apartado Resultado del modelo 303 la casilla 67, que hasta ahora mostraba las cuotas pendientes de compensación aplicadas en la autoliquidación, se desglosa en tres nuevas casillas que facilitarán al contribuyente conocer los saldos de las cuotas a compensar aplicados y pendientes en cada momento. Con el mismo objetivo, la casilla 02 del modelo 353 se desglosa también en tres nuevas casillas.

Disposición final única. Entrada en vigor.

La presente orden entrará en vigor al día siguiente de su publicación en el Boletín Oficial del Estado y será aplicable por primera vez a las autoliquidaciones del Impuesto sobre el Valor Añadido, modelos 303, 322 y 353, correspondientes a los periodos de liquidación que se inicien a partir del 1 de enero de 2021

Artículos Relacionados

- Se modifica el Modelo 231, modelo 289 y la orden por la que se regula los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones

- Proyecto de Orden por la que se modifica la Orden EHA/3434/2007, por la que se aprueban los modelos 322, 353 y 039

- Proyecto de orden HAC/ /2018, por la que se desarrollan para el año 2019 el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas y el régimen especial simplificado del IVA