18-05-2018 SII: Preguntas frecuentes (versión 1.1) Novedad

Se han publicado las preguntas frecuentes de la versión 1.1 aplicable a partir del 1 de julio de 2018.

En este documento se revisan una serie de preguntas para adaptarlas a los cambios técnicos de la nueva versión 1.1 y se incorporan nuevas cuestiones, todas ellas con las correspondientes etiquetas de «Revisada» y «Novedad». Además se lleva a cabo una mera actualización de las referencias temporales incluidas en las FAQs 1.4, 1.15, 1.16, 1.18, 1.19, 1.20, 1.23, 1.24, 1.25, 1.26, 1.27, 1.28, 1.29, 1.30, 1.31 sin relevancia técnica ni fiscal.

Acceder

NOVEDADES:

- REGISTRO. CUESTIONES COMUNES

2.48. Si la fecha de inclusión en el SII es distinta al 1 de enero ¿cómo debe suministrarse la información correspondiente al periodo comprendido desde el inicio del ejercicio hasta la fecha en que inicia a aplicarse el SII?

Los sujetos pasivos que queden obligados al SII en el curso del ejercicio deben remitir la totalidad de los registros de facturación de las operaciones realizadas desde el inicio de ese mismo ejercicio.

El esquema o diseño de los registros de facturación será el mismo que para los envíos correspondiente a los registros que procedan a partir de su inclusión en el SII, pero con unas validaciones diferentes que permitirán que solo se consigne lo que es obligatorio de acuerdo con los artículos 63.3, 64.4 y 66.3 RIVA.

Con el objeto de facilitar la presentación se mantiene el esquema de validación en sus campos obligatorios con las siguientes particularidades:

. Clave de régimen especial. “Primer semestre de 2017 y otras facturas anteriores a la inclusión en el SII” salvo que se trate de un arrendamiento de local de negocio en cuyo caso deberán utilizarse las claves de régimen especial puesto que esta información es exigible en el modelo 347.

. Descripción de la operación: “Registro de operaciones del ejercicio previas a la inclusión en el SII”.

. Libro registro de facturas emitidas:

Con independencia del tipo de operación informado (no sujeta, sujeta y exenta o no exenta) deberá informarse en cualquier caso como factura sujeta y no exenta.

Libro registro de facturas recibidas:

. Fecha registro contable: Fecha del envío.

. Cuota deducible: Etiqueta con 0.

El registro con la clave especial “primer semestre de 2017 y otras facturas anteriores a la inclusión en el SII” es voluntario, de tal forma que, con el objetivo de facilitar los desarrollos técnicos, se podrá remitir la información con las mismas claves y contenidos que procedan a partir de su inclusión en el SII.

2.49. ¿Qué facturas se registran con la clave F1?

- Las facturas completas,

- Las facturas simplificadas cualificadas reguladas en los artículos 7.2 y 7.3 del Reglamento por el que se regulan las obligaciones de facturación, caracterizadas porque se identifica al destinatario de las mismas. Estas facturas se anotarán con una marca específica en el Libro registro de facturas expedidas y en el de recibidas.

2.50. ¿Se puede utilizar la marca “Factura simplificada artículos 7.2, 7.3” en el caso de facturas rectificativas?

Esta marca es compatible con las facturas rectificativas registradas con las claves R1, R2, R3 y R4.

2.51. ¿Cómo se informan los registros de facturación realizados por una entidad en su condición de sucesora de otra entidad por operaciones de reestructuración societaria?

En los casos en los que, como consecuencia de una operación de reestructuración societaria, una entidad en su condición de sucesora deba informar de registros de facturación de la entidad sucedida se deberá informar de la identificación de esta entidad sucedida: NIF + “nombre y apellidos o razón social”

Se registrarán en los libros registro de facturas titularidad de la entidad sucesora:

- Facturas recibidas cuyo destinatario sea la entidad sucedida, y que se encuentren pendientes de registro y consideración a efectos de autoliquidación.

- Facturas recibidas afectadas por el régimen especial del criterio de caja que se encuentren pendientes de pago: en este caso se informará de nuevo de la factura detallando en el apartado de pagos exclusivamente el pago correspondiente que se realice por la entidad sucesora.

- Facturas emitidas afectadas por el régimen especial del criterio de caja que se encuentren pendientes de cobro: se informará de nuevo de la factura detallando en el apartado de cobros exclusivamente el cobro correspondiente que se realice por la entidad sucesora.

- Facturas rectificativas correspondientes a operaciones realizadas por la entidad sucedida.

- Devoluciones IVA de viajeros:

– Registro de una factura con los importes negativos, correspondientes a la minoración del IVA devengado en la operación inicial realizada por la entidad sucedida.

– Adicionalmente registro de una nueva factura en la que se informe de la base imponible exenta como consecuencia de la exportación.

2.52. ¿Cuándo tiene que utilizarse el identificador de registros de facturación creado para evitar errores? Este identificador debe utilizarse en aquellos registros de facturas con importes superiores a un umbral, en este caso 100.000.000 de euros. De este modo si el registro de facturación que se quiere registrar supera este importe deberá marcarse este identificador, confirmando de este modo, que no se trata de un error.

2.53. ¿Cuándo puede utilizarse la marca especial que identifique registros respecto de los que no ha sido posible el cumplimiento del plazo de envío?

Esta marca especial para identificar aquellos registros de facturación respecto de los que el cumplimiento del plazo de envío a los Libros registro (de facturas expedidas, recibidas o de determinadas operaciones intracomunitarias) ha presentado dificultades, solo es posible en los siguientes supuestos tasados: cuando el sujeto pasivo no podía conocer con certeza el cambio de condición a gran empresa o el cambio de competencia inspectora, o porque la solicitud de alta en el registro de devolución mensual sea posterior al primer día del periodo en que surte efectos esta inscripción.

2.54. ¿Qué información debe registrarse en el campo “referencia externa”?

Se trata de un campo de contenido libre. El objetivo de este campo es que aquellos sujetos pasivos que así lo estimen oportuno, puedan utilizarlo con la finalidad que pudiera tener en sus anteriores Libros registro. Por ejemplo: puede informarse del número de asiento de contable.

- LIBRO REGISTRO DE FACTURAS EXPEDIDAS

3.22. ¿Qué facturas se registran con la marca “Facturación Disposición Adicional Tercera y Sexta del Mercado Organizado del Gas”?

Únicamente aquellas emitidas por terceros por exigencia normativa, de acuerdo a la disposición adicional tercera y sexta del Real Decreto 1619/2012 y Mercado Organizado del Gas.

3.23. ¿Qué facturas se registran con la clave F2?

- Las facturas simplificadas,

- Las facturas completas para las que no sea obligatoria la consignación del Número de Identificación Fiscal del destinatario en virtud de lo previsto en la letra d) del artículo 6.1 del citado Reglamento por el que se regulan las obligaciones de facturación, caracterizadas porque se identifica al destinatario de las mismas. Estas facturas se anotarán con una marca específica en el Libro registro de facturas expedidas.

3.24. ¿Se puede utilizar la marca “Factura sin identificación de destinatario artículo 6.1.d” en el caso de facturas rectificativas?

Esta marca es compatible con las facturas rectificativas registradas con la clave R5.

3.25. En el caso de certificaciones de obra anotadas con clave 14 “Factura con IVA pendiente de devengo (certificaciones de obra cuyo destinatario sea una Administración pública”, ¿debe modificarse el registro inicial si se retrasa su cobro? ¿y si éste se adelanta?

En el caso de que se retrase el cobro de una certificación de obra cuyo destinatario es una Administración Pública, cuando ésta ha sido registrada con la clave 14 “Factura con IVA pendiente de devengo” por no haberse producido aún la recepción total o parcial de la obra, tendrá que efectuarse una modificación registral con el tipo de comunicación A1, consignando la nueva fecha prevista de cobro como fecha de operación y el periodo de liquidación correspondiente a ésta.

Si se produce un anticipo en el cobro de la certificación de obra respecto a la fecha prevista, el emisor deberá:

– registrar la factura emitida como consecuencia del pago recibido utilizando las claves de tipo de operación generales.

– modificar el registro inicial de la certificación de obra efectuado con la clave 14, minorando la base imponible y el importe total en las cantidades cobradas anticipadamente. Si el pago anticipado fuese por la totalidad de la certificación, este registro pasará a ser cero.

3.26. En el caso de operaciones anotadas con clave 15, “Factura con IVA pendiente de devengo – operaciones de tracto sucesivo” ¿debe modificarse el registro inicial si se retrasa su cobro? ¿y si éste se adelanta?

En el caso de que se retrase el cobro no deberá efectuarse modificación registral alguna dado que el devengo se produce cuando resulte exigible el pago con independencia de cuando se lleve a cabo (excepto en operaciones a las que sea aplicable el régimen especial del criterio de caja). Si se produce un anticipo en el cobro respecto a la fecha prevista, el proveedor o prestador del servicio deberá:

– registrar la factura emitida como consecuencia del pago recibido utilizando la clave general F1

– modificar el registro inicial efectuado con la clave 15, minorando la base imponible y el importe total en las cantidades cobradas anticipadamente. Si el pago anticipado fuese por la totalidad del precio, este registro pasará a ser cero.

- LIBRO REGISTRO DE FACTURAS RECIBIDAS

4.24. ¿En qué casos debe utilizarse la clave “LC – Aduanas Liquidación”

Con esta clave se deben identificar las rectificaciones de la declaración en aduana que sean liquidaciones complementarias del IVA a la importación. Estos importes pueden ser objeto de diferimiento en la autoliquidación del Impuesto (si se hubiera optado por el diferimiento del IVA a la importación) y además también pueden generar derecho a deducción.

4.25 ¿Cómo se registra la rectificación de un DUA?

Se registrará el DUA rectificado con su nueva clave única, donde solamente se modifica la fecha de expedición (fecha de admisión del DUA rectificado). La base imponible, cuota soportada, cuota deducible e importe total se anotará por la diferencia entre los importes correctos o modificados y los registrados con el DUA inicial.

REVISADAS:

- CUESTIONES GENERALES

1.12. ¿Cuándo hay que enviar los registros de facturación a la AEAT?

1.14. Un contribuyente que aplique el SII y haya optado por facturar a través de su cliente o un tercero ¿debe comunicarlo a la AEAT?

1.22. ¿Ante qué Administración tributaria (común o foral) deben presentar los registros de facturación los obligados al SII que operen en territorio común y foral?

- REGISTRO. CUESTIONES COMUNES

2.2. ¿Qué información se debe facilitar?

2.16. ¿Cuándo se cumplimenta el campo “IDOtro” dentro del bloque “Contraparte” e “IDFactura”?

2.30. ¿Cómo registra el emisor una factura emitida en sustitución de facturas simplificadas (art. 7.2 RD 1619/2012)?

2.39. ¿Cómo debe suministrarse la información correspondiente al primer semestre de 2017?

2.43. Además de la información correspondiente al primer semestre de 2017 ¿existen otros casos en que deben registrarse facturas expedidas antes del 1 de julio de 2017?

2.44. ¿Deben registrarse a través del SII las facturas rectificativas expedidas o recibidas a partir del 1 de julio de 2017 que correspondan a Libros registro de periodos anteriores al 2017?

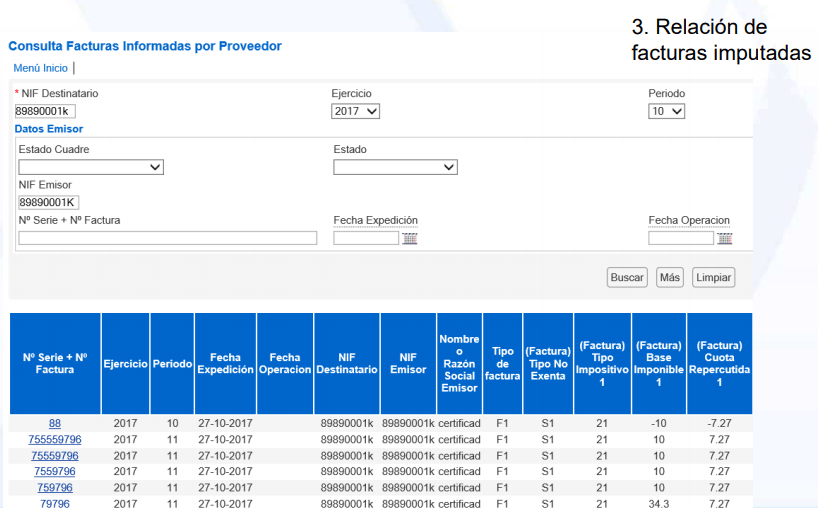

2.46. ¿Qué es la consulta a la información recibida de clientes y/o proveedores del SII?

- LIBRO REGISTRO DE FACTURAS EXPEDIDAS

3.2. ¿Qué tipos de operaciones se incluyen en el campo “Clave Régimen Especial O. Trascendencia”?

3.3. ¿Qué operaciones se registran en el campo «Emitida por Terceros o Destinatario» del Libro registro Facturas Expedidas?

3.4. ¿Deben registrarse las operaciones no sujetas a IVA y las sujetas pero exentas? ¿Cómo?

3.10. ¿Cómo se registra una factura expedida que contiene el arrendamiento de varios locales de negocio?

3.12. ¿Qué información se consigna en el bloque “Período de liquidación”?

3.13. En el caso de que un cliente solicite la devolución del IVA en régimen de viajeros, ¿cómo se modificará la factura para que no conste IVA repercutido?

3.14. ¿Cómo registra un fabricante la minoración de la base imponible del impuesto por la concesión de cupones, bonificaciones o descuentos efectuados a los clientes de sus distribuidores?

3.18. Al registrar una factura simplificada ¿debe desglosarse la cuota tributaria?

3.20. ¿Cómo se registra una factura que comprende operaciones con distinta clave de régimen especial?

- LIBRO REGISTRO DE FACTURAS RECIBIDAS

4.2. ¿Qué tipos de operaciones se incluyen en el campo “Clave Régimen Especial O. Trascendencia”?

4.19. Al registrar una factura simplificada ¿debe desglosarse la cuota tributaria?

4.20. ¿Cómo se registra una factura que comprende operaciones con distinta clave

- SUMINISTRO DE OTRAS OPERACIONES DE TRASCENDENCIA TRIBUTARIA CON CARÁCTER ANUAL.

7.1. ¿Qué operaciones se incluyen?

- CUESTIONES ESPECIFICAS – RÉGIMEN ESPECIAL DEL CRITERIO DE CAJA (RECC)

8.1. ¿Cómo se registran las operaciones sometidas al RECC a través del SII?

8.5. El 5 de julio de 2018 un empresario acogido al RECC realiza una operación por importe de 5.000 euros con otro empresario. Se expide factura con fecha 1 de agosto de 2018. La factura no es cobrada hasta el 15 de septiembre de 2018, realizándose el pago mediante transferencia bancaria. ¿Cuándo y cómo deben registrarse estas operaciones?

- CUESTIONES ESPECIFICAS- RÉGIMEN ESPECIAL DE AGENCIAS DE VIAJE.

9.3. ¿Cómo se consignan las prestaciones de servicios de las agencias de viaje que facturan al amparo de lo dispuesto en la Disposición Adicional 4ª del Reglamento de Facturación?