IMICEF. LEY FORAL 11/2025, de 23 de octubre, del Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras.

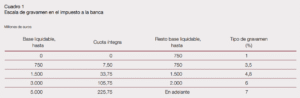

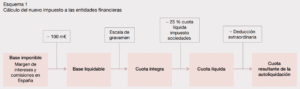

El Impuesto sobre el margen de intereses y comisiones se configura como un tributo de naturaleza directa que grava el margen de intereses y comisiones obtenido por entidades de crédito, sucursales de crédito extranjeras y establecimientos financieros de crédito derivado de la actividad que desarrollen en territorio español. Este impuesto nace con vigencia limitada.

En el ámbito de la Comunidad Foral de Navarra, la Ley 4/2025, de 24 de julio, por la que se modifica la Ley 28/1990, de 26 de diciembre, por la que se aprueba el Convenio Económico entre el Estado y la Comunidad Foral de Navarra, incorpora la adaptación del Convenio al «Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras», a través del artículo 27 ter, por el que se establecen las normas sobre competencia normativa, gestión e inspección del impuesto.

Artículo 27 ter. Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras.

1. Estarán sometidos a normativa foral navarra del impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras aquellos contribuyentes a quienes, según lo previsto en el artículo 18, resulte de aplicación la normativa foral navarra en el Impuesto sobre Sociedades.

En el caso de que el contribuyente sea una sucursal en territorio español de una entidad de crédito extranjera, la normativa foral navarra se aplicará a los contribuyentes del impuesto a quienes, según lo previsto en el artículo 28, resulte de aplicación la normativa foral en el Impuesto sobre la Renta de no Residentes.

2. Los contribuyentes tributarán, en todo caso, a ambas Administraciones en función del volumen de operaciones realizado en uno y otro territorio.

A estos efectos, la proporción del volumen de operaciones realizado en cada territorio será la establecida en el artículo 19 para la exacción del Impuesto sobre Sociedades.

3. La gestión del impuesto, así como el ingreso del pago fraccionado en los supuestos de tributación a ambas Administraciones se realizarán conforme a las reglas previstas en los artículos 22 y 24.

Las devoluciones que procedan serán efectuadas por las respectivas Administraciones en la cuantía que a cada una le corresponda.

4. La inspección del impuesto se realizará por la Administración que, según lo establecido en el apartado 1 de este artículo, ostente la competencia normativa respecto al contribuyente y conforme a las reglas previstas en el artículo 23.»

El Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras será aplicable en los dos primeros periodos impositivos consecutivos que se inicien desde el 1 de enero de 2025.