MÓDULOS.

Orden HFP/1335/2021, de 1 de diciembre, por la que se desarrollan para el año 2022 el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas y el régimen especial simplificado del Impuesto sobre el Valor Añadido.

Esta Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado», con efectos para el año 2022.

En relación con el Impuesto sobre la Renta de las Personas Físicas:

- se mantienen para el ejercicio 2022 la cuantía de los signos, índices o módulos, así como las instrucciones de aplicación.

- se mantiene la reducción del 5 por ciento sobre el rendimiento neto de módulos derivada de los acuerdos alcanzados en la Mesa del Trabajo Autónomo.

Por lo que se refiere al Impuesto sobre el Valor Añadido

- también mantiene, para 2022, los módulos, así como las instrucciones para su aplicación, aplicables en el régimen especial simplificado en el año inmediato anterior.

- se mantiene para este período la reducción sobre el rendimiento neto calculado por el método de estimación objetiva del IRPF y sobre la cuota devengada por operaciones corrientes del régimen especial simplificado del IVA para las actividades económicas desarrolladas en el término municipal de Lorca.

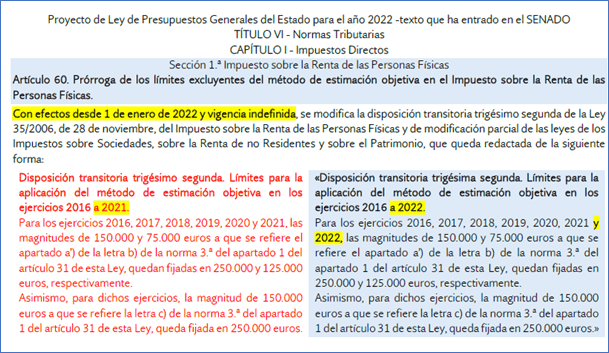

Recuerda que las magnitudes excluyentes se prorrogan para el 2022 según el texto del PROYECTO DE LEY DE PGE para 2022

Recuerda que el régimen de módulos no podrá aplicarse cuando el volumen de rendimientos íntegros en el año inmediato anterior supere cualquiera de los siguientes importes:

- 250.000 euros para el conjunto de actividades económicas, excepto las agrícolas, ganaderas y forestales, con independencia de si existe o no la obligación de expedir factura.

- 125.000 euros para las operaciones en las que exista obligación de expedir factura cuando el destinatario sea empresario.

- 250.000 euros para el conjunto de actividades agrícolas, forestales y ganaderas.

- 250.000 euros en adquisiciones e importaciones de bienes y servicios para el conjunto de sus actividades empresariales o profesionales, excluidas las relativas a elementos del inmovilizado.

Artículos Relacionados

- Real Decreto-ley 16/2025, de 23 de diciembre, por el que se prorrogan determinadas medidas para hacer frente a situaciones de vulnerabilidad social

- Real Decreto-ley 16/2025, de 23 de diciembre, por el que se prorrogan determinadas medidas

- Orden HAC/1425/2025 el método de estimación objetiva del IRPF y del régimen simplificado de IVA