MODELOS DE DECLARACIÓN IS 2022. Orden HFP/523/2023, de 22 de mayo, por la que se aprueban los modelos de declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes, correspondientes a establecimientos permanentes y a entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2022, se dictan instrucciones relativas al procedimiento de declaración e ingreso y se establecen las condiciones generales y el procedimiento para su presentación electrónica.

En el boletín de mañana dispondréis de un análisis completo de las modificaciones del modelo 200 y 220.

En este boletín sólo ofrecemos un avance:

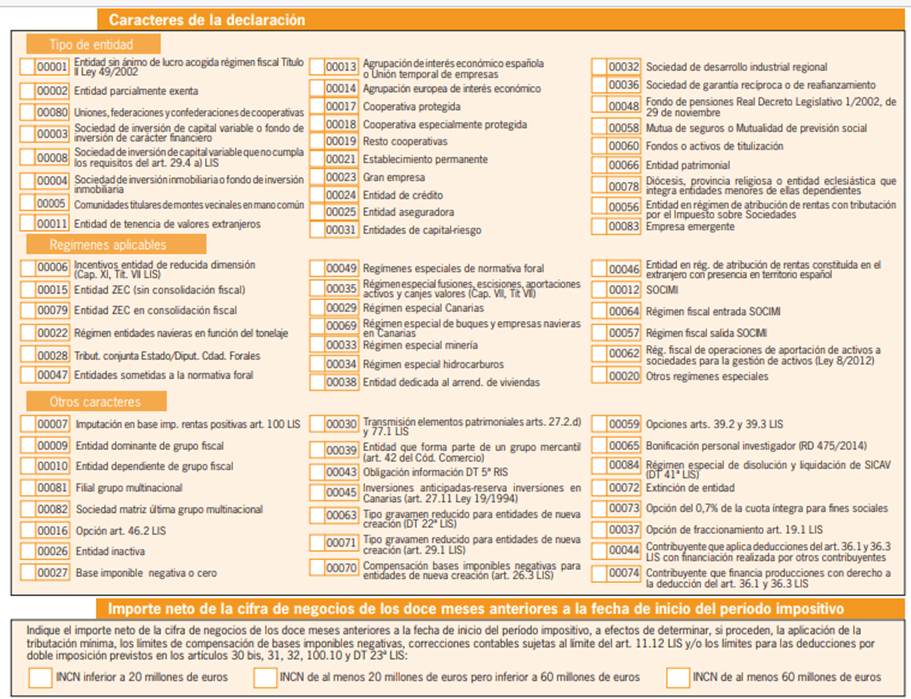

En la página 1 del Modelo 200, en el apartado Caracteres de la declaración:

Nueva clave 00008 para Sociedades de inversión de capital variable que no cumplen los requisitos del artículo 29.4 LIS

Marcarán esta casilla las SICAV que, en los períodos impositivos iniciados a partir de 1 de enero de 2022, no cumplan los requisitos del artículo 29.4 a) de la LIS en su redacción en vigor a partir de 1 de enero de 2022, tributando al tipo de gravamen general del 25 por ciento.

Nueva clave 00056 para Entidades en régimen de atribución de rentas con tributación por el Impuesto sobre Sociedades

Marcarán esta casilla las entidades en régimen de atribución de rentas situadas en territorio español que según lo dispuesto en el artículo 6.2 de la LIS, tributen en calidad de contribuyentes del Impuesto sobre Sociedades para evitar que se produzca el supuesto de asimetría híbrida invertida regulado en el apartado 12 del artículo 15 bis de la LIS. Estas entidades tributarán por determinadas rentas positivas que corresponda atribuir a todos los partícipes residentes en países o territorios que consideren a la entidad en atribución de rentas como contribuyente por imposición personal sobre la renta, cuando se den las condiciones previstas en el artículo 15 bis.12 de la LIS.

Nueva clave 00083 para Empresas emergentes [[1]]

Marcarán esta casilla aquellas empresas que tengan la consideración de emergentes según lo dispuesto en la Ley 28/2022, de 21 de diciembre, de fomento del ecosistema de las empresas emergentes, y pretendan acogerse a los beneficios establecidos con relación al Impuesto sobre Sociedades en dicha Ley (en particular la tríbutación al tipo de gravamen del 15 %, durante un máximo de cuatro años, siempre que la empresa mantenga la condición de empresa emergente y la extensión del aplazamiento del pago de las deudas tributarias durante los dos primeros años de actividad.

a) Ser de nueva creación o, no siendo de nueva creación, cuando no hayan transcurrido más de cinco años desde la fecha de inscripción en el Registro Mercantil, o Registro de Cooperativas competente, de la escritura pública de constitución, con carácter general, o de siete en el caso de empresas de biotecnología, energía, industriales y otros sectores estratégicos o que hayan desarrollado tecnología propia, diseñada íntegramente en España.

b) No haber surgido de una operación de fusión, escisión o transformación de empresas que no tengan consideración de empresas emergentes. Los términos concentración o segregación se consideran incluidos en las anteriores operaciones.

c) No distribuir ni haber distribuido dividendos, o retornos en el caso de cooperativas.

d) No cotizar en un mercado regulado.

e) Tener su sede social, domicilio social o establecimiento permanente en España.

f) Tener al 60 % de la plantilla con un contrato laboral en España. En las cooperativas se computarán dentro de la plantilla, a los solos efectos del citado porcentaje, los socios trabajadores y los socios de trabajo, cuya relación sea de naturaleza societaria.

g) Desarrollar un proyecto de emprendimiento innovador que cuente con un modelo de negocio escalable.

La condición de empresa emergente inscrita en el Registro Mercantil o en el Registro de Cooperativas competente, será condición necesaria y suficiente para poder acogerse a los beneficios y especialidades de esta Ley.

ENISA aportará la correspondiente documentación certificativa del cumplimiento de todos los requisitos exigibles para adquirir la condición de empresa emergente directamente al Registro Mercantil, o al Registro de Cooperativas competente.

Nueva clave 00069 para Entidades que apliquen el Régimen especial de buques y empresas navieras en Canarias

Marcarán esta casilla los buques y empresa navieras inscritos en el Registro Especial de Buques y Empresas navieras conforme a lo dispuesto en el Capítulo I del Título VII de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias, que cumplimenten cualquiera de los apartados relativos a la aplicación del régimen especial de buques y empresas navieras en Canarias.

En particular, marcarán esta casilla cuando apliquen las bonificaciones establecidas en los apartados 1 y 2 del artículo 76 de la Ley 19/1994, así como para poder cumplimentar el cuadro de desglose de compensación de bases imponibles negativas, detallando de forma separada la parte que corresponda a las actividades que generan el derecho a la aplicación del régimen especial de buques y empresas navieras en Canarias, de la que corresponda a las actividades que no generen este derecho.

En la Clave 00044, se añade la referencia a la deducción establecida en el artículo 36.3.(espectáculos en vivo de artes escénicas y musicales)

Deberá marcar esta casilla el productor que aplique en el periodo impositivo objeto de declaración, las deducciones por inversiones en producciones españolas de largometrajes y cortometrajes cinematográficos y de series audiovisuales de ficción, animación o documental del artículo 36.1 de la LIS o por los gastos realizados en la producción y exhibición de espectáculos en vivo de artes escénicas y musicales del artículo 36.3 de la LIS, cuando la totalidad o parte de los costes de la producción o los gastos para la obtención de copias, publicidad y promoción a cargo del productor, hayan sido financiados por otros contribuyentes en los términos establecidos en el artículo 39.7 de la LIS.

En la Clave 00074 se añade la referencia a la deducción establecida en el artículo 36.3. .(espectáculos en vivo de artes escénicas y musicales)

Deberán marcar esta casilla los contribuyentes que, según lo dispuesto en el artículo 39.7 de la LIS, acrediten su derecho a aplicar las deducciones previstas en los apartados 1 y 3 del artículo 36 de la LIS por participar en la financiación de producciones españolas de largometrajes y cortometrajes cinematográficos y de series audiovisuales de ficción, animación, documental o en la producción y exhibición de espectáculos en vivo de artes escénicas y musicales realizadas por otros contribuyentes, cuando aporten cantidades destinadas a financiar la totalidad o parte de los costes de la producción, así como los gastos para la obtención de copias, publicidad y promoción a cargo del productor hasta el límite del 30 por ciento de los costes de producción, sin adquirir derechos de propiedad intelectual o de otra índole respecto de los resultados de las producciones o espectáculos, cuya propiedad deberá ser en todo caso del productor.

En el apartado Importe Neto de la Cifra de Negocios, para identificar las empresas que, además de la limitación en la compensación de BINs, , correcciones contables sujetas a límites y DDImposición, deban aplicar la tributación mínima del artículo 30.bis

[[1]] La Ley se publicó en el BOE el 22.12.2022, y entró en vigor al día siguiente de su publicación en el BOE.

A día de hoy está pendiente de aprobación/publicación el un real decreto que regule el funcionamiento del Foro Nacional de Empresas Emergentes, previstos en su disposición final undécima; así como los diferentes modelos de estatutos tipo, que se incorporarán a las escrituras públicas de constitución, adaptados ambos a las necesidades de las empresas emergentes reguladas por esta ley prevista en la Disposición final duodécima, así como la Orden por la que se regulará el procedimiento para la solicitud de la certificación de empresa emergente que, estará disponible al día siguiente de la publicación de su orden ministerial.

Para ampliar la información puede consultarse la páginaweb Enisa con el emprendimiento innovador.

Artículos Relacionados

- Orden HAC/657/2025 de los modelos de declaración del IS y del IRNR

- Orden HFP/379/2022 por la que se aprueban los modelos de declaración del IS e IRNR

- Modelo 194 – Retenciones e ingresos a cuenta del IRPF, IS e IRNR sobre rendimientos del capital mobiliario y rentas derivadas de la transmisión, amortización, reembolso, canje o conversión … Resumen anual