OBLIGACIONES DE INFORMACIÓN

Real Decreto 253/2025, de 1 de abril, por el que se modifican, en materia de obligaciones de información, el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo, y el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio.

IRPF adaptado al complemento de maternidad

En su primer artículo, el real decreto modifica el Reglamento del IRPF en lo relativo a la información que deben suministrar los centros educativos que se ocupan de los menores en sus primeros años lectivos. El motivo es la necesidad de adaptar la documentación referida a la deducción por maternidad tras la Sentencia del Tribunal Supremo 8/2024, de 8 de enero. Esto facilitará que los contribuyentes cumplan con sus obligaciones tributarias con todas las garantías.

En concreto, se modifica el artículo 69 del Reglamento del IRPF, que establecerá que las guarderías comuniquen la autorización de la que disponen para desarrollar su actividad, equiparándose así a los centros de educación infantil.

Mejora recaudatoria y frente al fraude fiscal

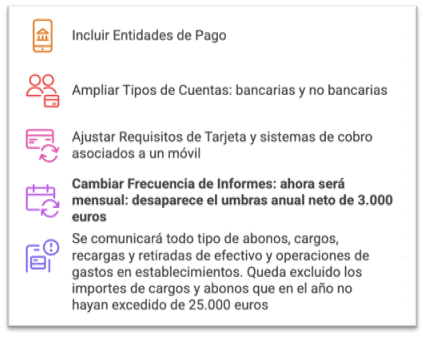

El artículo segundo de este real decreto aborda esa modificación del RGAT sobre las obligaciones de las entidades financieras. Con el fin de mejorar la lucha contra el fraude fiscal, la eficacia recaudatoria y la atención a los contribuyentes, se modifican tres artículos para incluir en la lista de obligados a suministrar información a las entidades de pago y de dinero electrónico. Esto afectará a aquellas entidades que prestan servicios en España, incluidas las extranjeras, sea en régimen de establecimiento o de libre prestación de servicios. La modificación normativa contempla que se suministre información sobre todo tipo de cuentas, bancarias y no bancarias

Otra modificación afecta a la obligación de informar sobre pagos a empresarios y profesionales establecidos en España que estén adheridos a sistemas de gestión de cobros mediante tarjetas. En concreto, se modifica para incluir todo tipo de tarjetas y los sistemas de cobro asociados a un número de teléfono móvil.

Junto a lo anterior, se actualiza la periodicidad del suministro de la información sobre cuentas y sobre los referidos sistemas de gestión de cobros a los que se encuentren adheridos los empresarios y profesionales. Ahora, deberán ofrecer su información de manera mensual, a la vez que desaparece el umbral anual neto de 3.000 euros sobre esos cobros. En cualquier caso, la información de carácter económico en relación con las cuentas sólo habrá de facilitarse en la declaración correspondiente al último período mensual de cada año.

Por último, se añade otra obligación informativa relativa a operaciones realizadas con todo tipo de tarjetas por la que se deberá comunicar los abonos, cargos, recargas y retiradas en efectivo y operaciones de gasto en establecimientos totales anuales. De esta relación quedan excluidas las tarjetas cuyos importes de cargos y de abonos en el año no hayan excedido de 25.000 euros.

Lo establecido en el artículo segundo entrará en vigor el 1 de enero de 2026 y será de aplicación, por primera vez, en relación con las declaraciones informativas correspondientes a 2026 que deban presentarse a partir de dicha fecha, de conformidad con lo que establezca la orden ministerial por la que se aprueben los modelos correspondientes.

Artículos Relacionados

- Real Decreto-ley 16/2025, de 23 de diciembre, por el que se prorrogan determinadas medidas para hacer frente a situaciones de vulnerabilidad social

- Real Decreto-ley 16/2025, de 23 de diciembre, por el que se prorrogan determinadas medidas

- Real Decreto 87/2025, de 11 de febrero, por el que se fija el salario mínimo interprofesional para 2025