IVA/IS/IRPF

MEDIDAS URGENTES

Real Decreto-ley 4/2024, de 26 de junio, por el que se prorrogan determinadas medidas para afrontar las consecuencias económicas y sociales derivadas de los conflictos en Ucrania y Oriente Próximo y se adoptan medidas urgentes en materia fiscal, energética y social.

RESUMEN:

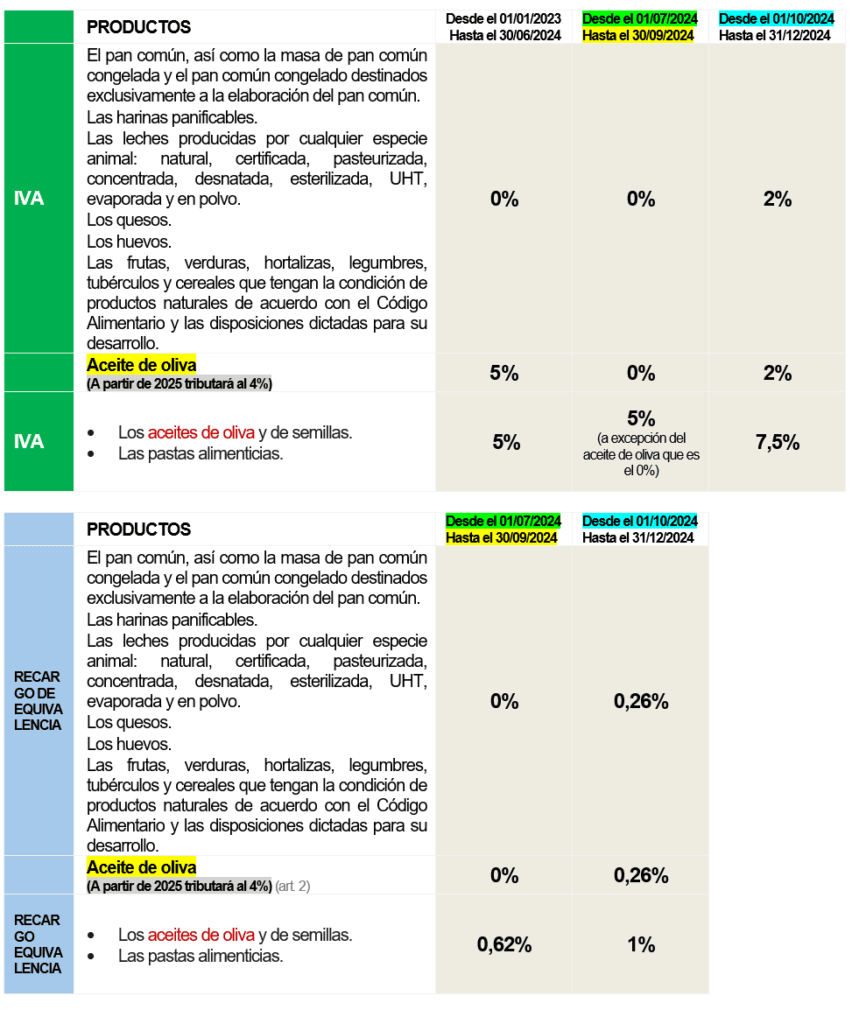

IVA de alimentos:

(art. 1 y 2)

Con objeto de favorecer una evolución positiva de la inflación de los alimentos en los próximos meses y su consecuente impacto positivo en la población española, y en especial en personas más desfavorecidas, así como la eliminación paulatina de esta medida excepcional, se mantiene la rebaja del IVA de estos alimentos en los tipos del 5% (pastas alimenticias y aceites de semilla) y del 0% (alimentos de primera necesidad y a los aceites de oliva) hasta el 30 de septiembre de 2024. A partir de dicha fecha, para la que ya se estima una reducción significativa de la inflación, se incrementarán los tipos impositivos al 7,5% y 2%, respectivamente, hasta el 31 de diciembre, momento en el que la reducción de precios va a permitir la supresión de esta medida excepcional y transitoria sin afectar al poder adquisitivo de las familias. De esta forma, se garantizan precios finales razonables de estos alimentos hasta la plena normalización del mercado que, previsiblemente, se producirá durante el último trimestre de este año y continuará en 2025.

No obstante, como se ha señalado, el tipo impositivo aplicable a las entregas de aceite de oliva, alimento básico y esencial de una dieta saludable, se reduce desde el 5% precedente al 0% hasta el 30 de septiembre, pasando a tributar al tipo del 2% desde el 1 de octubre hasta final de año y, lo que es más importante, se consolida como alimento de primera necesidad en el tipo súper reducido del 4% a partir del 1 de enero de 2025, lo que exige una modificación de la Ley 37/1992, de 28 de diciembre, del IVA, con carácter indefinido a estos efectos.

Por otra parte, se mantienen los tipos del recargo de equivalencia aplicable a estos productos en el 0,6 y el 0 por ciento en relación con la aplicación de los tipos de IVA del 5 y 0 por ciento, que se incrementan al 1 y al 0,26 por ciento, cuando los referidos alimentos pasen a tributar a los tipos impositivos del 7,5 y 2 por ciento, respectivamente

IRPF:

Exención de IRPF a perceptores del SMI:

(art. 3 uno y dos)

El texto del Real Decreto-Ley incluye también una reforma del IRPF para eximir de tributación a los trabajadores que perciben el salario mínimo. Se amplía el umbral de tributación, por lo que la cuantía de salario bruto anual a partir del cual se empieza a pagar el IRPF pasa de 15.000 euros anuales vigentes a 15.876 euros anuales. Dada la progresividad del impuesto, el resto de los cambios aplicados alcanzarán a rentas de hasta 22.000 euros, lo que permitirá que la rebaja de retenciones del IRPF beneficie a 5,2 millones de contribuyentes, sobre todo a asalariados y pensionistas con rentas bajas que podrán ahorrar unos 1.385 millones de euros.

Libertad de amortización en determinados vehículos:

(art. 3. Cuatro)

La libertad de amortización prevista en la disposición adicional decimoctava de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, resultará de aplicación a los contribuyentes del IRPF que desarrollen la actividad económica a la que se afecten los vehículos e instalaciones de recarga, cualquiera que sea el método de determinación de su rendimiento neto.

Ayudas a La Palma:

En cuanto al respaldo a la isla de La Palma tras las consecuencias provocadas por la erupción del volcán de Cumbre Vieja, el Ejecutivo prorroga todos los beneficios fiscales para el ejercicio 2024 de los que ya disfrutaron los afectados para 2023.

- Se amplía a 2024 la deducción por residencia habitual y efectiva en la isla de La Palma durante los períodos impositivos 2022, 2023 y 2024. (art. 3 tres)

- Se prorroga los beneficios fiscales en el IBI e IAE para la Isla d La Palma (art. 5)

- Prórroga del aplazamiento del pago de cuotas de la seguridad social (art. 35)

- Prórroga de las medidas extraordinarias de Seguridad Social para los trabajadores autónomos afectados por la erupción volcánica registrada en la zona de Cumbre Vieja en La Palma (art. 36)

- Prórroga ERTEs (art. 38)

IS:

Libertad de amortización en determinados vehículos:

(art. 4 Uno)

Se refuerza el incentivo fiscal destinado a promover las inversiones en nuevos vehículos FCV, FCHV, BEV, REEV o PHEV o en nuevas instalaciones de recarga, tanto de uso privado como las accesibles al público, de vehículos eléctricos, contenido en la disposición adicional decimoctava de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, sustituyendo la hasta ahora vigente amortización acelerada, consistente en aplicar el duplo del coeficiente de amortización lineal máximo según tablas oficialmente aprobadas, por una amortización libre, siempre que se trate de inversiones nuevas que entren en funcionamiento en los períodos impositivos iniciados en 2024 y 2025.

Se posibilita la aplicación, asimismo, de esta libertad de amortización a los contribuyentes del Impuesto sobre la Renta de las Personas Físicas que determinen el rendimiento neto de su actividad económica con arreglo al método de estimación objetiva. De este modo, se añade una nueva disposición adicional quincuagésima novena, a la citada Ley 35/2006, al objeto de aplicar la libertad de amortización referida con anterioridad en el Impuesto sobre Sociedades a los contribuyentes que determinen el rendimiento neto de su actividad económica con arreglo al método de estimación objetiva.

Reserva de capitalización

(art. 4 dos y tres)

Se potencia, asimismo, la reserva de capitalización, incentivo fiscal de gran calado que pretende potenciar la capitalización empresarial mediante el incremento del patrimonio neto, y, con ello, incentivar el saneamiento de las empresas y su competitividad, incidiendo en la equiparación en el tratamiento fiscal de la financiación ajena y propia. Los contribuyentes que tributen al tipo de gravamen previsto en los apartados 1 o 6 del artículo 29 de esta Ley tendrán derecho a una reducción en la base imponible del 15 por ciento (antes era del 10%) del importe del incremento de sus fondos propios.

Se añade una disposición transitoria respecto el plazo de mantenimiento del incremento de fondos propios y de indisponibilidad de la reserva de capitalización pendiente de expirar.

Medidas de carácter retributivo del personal al servicio del sector público

Subida salarial a los empleados públicos:

(art. 6)

Con efectos retroactivos desde el 1 de enero de 2024, más de tres millones de empleados públicos verán incrementadas sus retribuciones en un 2% con efecto retroactivo desde el 1 de enero. De esta forma, deberán percibir una ‘paguilla’ por los primeros seis meses del año en los que no han disfrutado de ese porcentaje de subida que se aplicará. Además, se establece la posibilidad de otra subida adicional y consolidable del 0,5% si la suma de la variación del dato de IPC adelantado de los años 2022, 2023 y 2024 superara el incremento retributivo aplicado durante esos mismos años.

Garantía de suministros básicos y prórroga del bono social eléctrico:

(art. 20, 21, 22, 23 y 24)

De igual forma, se mantiene la prohibición de interrumpir los suministros de agua, electricidad y gas a los consumidores vulnerables hasta el próximo 31 de diciembre y se prorroga el bono social eléctrico con una senda de normalización gradual hasta julio de 2025, con descuentos superiores a los existentes antes de la crisis energética. En concreto, los actuales descuentos del bono social, del 65% para los consumidores vulnerables y del 80% para los consumidores vulnerables severos, se mantienen hasta el 30 de septiembre de 2024, coincidiendo con la temporada estival y el incremento de consumo que se registra para combatir las elevadas temperaturas. A partir de ese momento, se aplicará una reducción del descuento de 7,5 puntos porcentuales por trimestre, con relación al total de la factura, de modo que los porcentajes resultantes son los siguientes:

- Del 1 de octubre de 2024 al 31 de diciembre de 2024, el descuento para los consumidores vulnerables será del 57% y de los consumidores vulnerables severos del 72,5%.

- Del 1 de enero de 2025 al 31 de marzo de 2025, el descuento para los consumidores vulnerables será del 50% y de los consumidores vulnerables severos del 65%.

- Del 1 de abril de 2025 al 30 de junio de 2025, el descuento para los consumidores vulnerables será del 42,5% y de los consumidores vulnerables severos del 57,5%.

A partir del 1 de julio de 2025, el descuento para los consumidores vulnerables será del 35% y el de los consumidores vulnerables severos del 50%, con carácter

indefinido, lo que supone un refuerzo del nivel de protección habitual previo al estallido de la crisis energética, situado en el 25% para los primeros y en el 40% para los segundos. En la norma también se otorga carácter indefinido a la Tarifa de Último Recurso (TUR) de gas para las comunidades de propietarios y las empresas de servicios energéticos que les cubran esta demanda.

Ampliación del MOVES III y ayudas a empresas electro y gasintensivas:

(art. 27)

Además, se amplía el plazo de vigencia del programa de apoyo para la movilidad eléctrica MOVES III hasta el 31 de diciembre, para que las comunidades autónomas puedan seguir distribuyendo ayudas. En el Real Decreto-Ley se han introducido también cambios en el Impuesto de Sociedades para promover mediante incentivos la inversión en nuevos vehículos eléctricos y en nuevas instalaciones de recarga, con ayudas por importe de 626 millones de euros.

Entre otras medidas aprobadas hoy de apoyo a la industria, como la prórroga de las medidas de flexibilidad a la hora de modificar la potencia eléctrica contratada en un mismo ejercicio hasta el 31 de diciembre, se mantiene hasta final de año la reducción del 80% en los peajes de acceso a las redes de transporte y distribución de la industria electrointensiva.Igualmente, se amplía seis meses más el periodo para que las empresas gasintensivas receptoras de ayudas de compensación de los costes adicionales del aumento del precio del gas cumplan con el plazo efectivo de pago a sus proveedores. Asimismo, se prorroga que el aumento de los costes energéticos no podrá constituir causa objetiva de despido en empresas que se beneficien de este tipo de programas de ayudas.

Se crea el nuevo Fondo de Impacto Social (FIS), gestionado por Cofides y dotado con 400 millones de euros de la Adenda del Plan de Recuperación, para proyectos de inversión considerados de impacto social y/o medioambiental y el fortalecimiento del emprendimiento social. También una partida de 50 millones de euros para el programa de transformación de vehículos pesados en carretera.