Resolució 202/XV del Parlament de Catalunya, de validació del Decret llei 6/2025, pel qual s’adopten mesures urgents en matèria de l’impost sobre les estades en establiments turístics

El Ple del Parlament, en la sessió tinguda el 7 de maig de 2025, ha debatut el Decret llei 6/2025, de 25 de març, pel qual s’adopten mesures urgents en matèria de l’impost sobre les estades en establiments turístics (tram. 203-00012/15), i ha aprovat la resolució següent, que, d’acord amb el que estableix l’article 158.6 del Reglament del Parlament, s’ha de publicar en el Diari Oficial de la Generalitat de Catalunya.

Resolució

El Parlament de Catalunya, d’acord amb el que estableixen l’article 64.2 de l’Estatut d’autonomia i l’article 158.1, 2 i 3 del Reglament del Parlament, valida el Decret llei 6/2025, de 25 de març, pel qual s’adopten mesures urgents en matèria de l’impost sobre les estades en establiments turístics.

Recorda que el Decret Llei 9/2025 regulava:

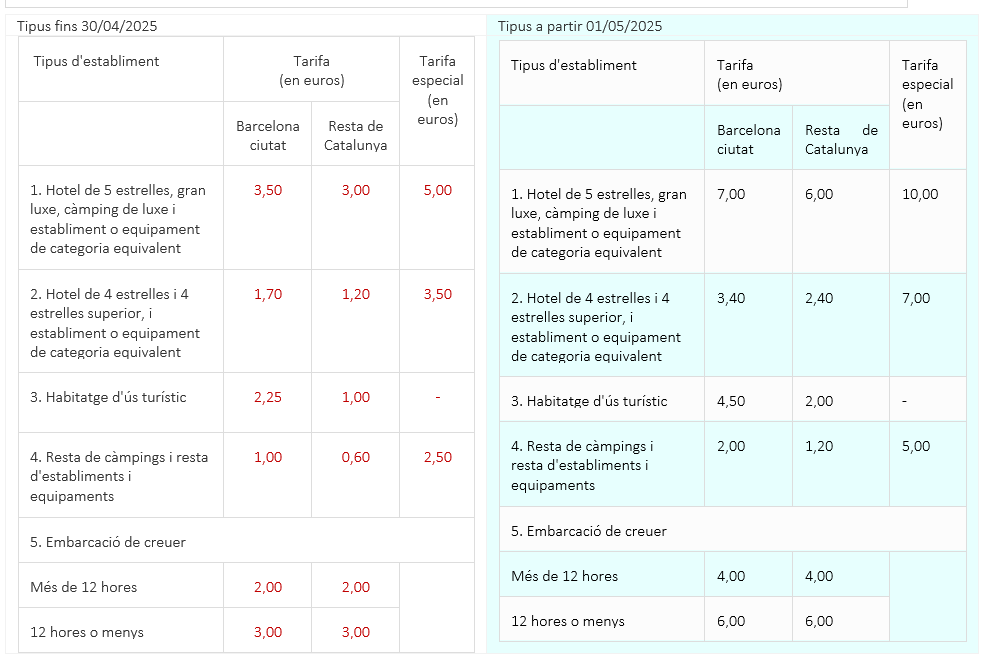

Increment dels tipus impositius (art. Unic.2 que modifica l’article 34 de la Llei 5/2027)

Entrada en vigor: 1 de maig de 2025

- Es modifica l’article 34.1 amb un augment generalitzat de tarifes per estades turístiques. Les noves quotes dupliquen o fins i tot tripliquen les anteriors segons la categoria de l’establiment i la zona.

- També s’actualitza l’article 34.3 per mantenir la tarifa de la reserva anticipada en cas de pagament en el moment de la reserva.

Afectació dels ingressos (art. Unic.1 que modifica l’article 24)

Entrada en vigor: primer període de liquidació que s’iniciï a partir del 27 de març de 2025

- Es redistribueix la recaptació: el 25 % s’afecta a polítiques d’habitatge i el 75 % s’integra al Fons per al Foment del Turisme.

- Es defineixen nous criteris de distribució territorial (50 % municipi, 20 % al Conselh Generau d’Aran, resta a la Generalitat).

- Els recàrrecs (articles 34 bis i 34 ter) i la tarifa especial queden fora del Fons.

Recàrrec de l’Ajuntament de Barcelona (art. Unic.4 que modifica l’article 34 bis)

Entrada en vigor: 27 de març de 2025 (aplicable des del primer període de liquidació posterior a la publicació de l’ordenança municipal corresponent)

- S’amplia el límit del recàrrec de 4 € a 8 € per estada.

- Es permet establir imports diferents per codi postal i s’exclou el límit per a creuers de curta durada.

Nou recàrrec per a la resta de municipis (art. Unic.4 que modifica l’article 34 ter)

Entrada en vigor: 1 d’abril de 2025 (exigible a partir de l’1 d’octubre de 2025)

- Es crea un recàrrec municipal fins a 4 €, amb mínim del 25 % destinat a habitatge.

- Es permet modular per codi postal i per períodes de liquidació.

- L’aplicació depèn de conveni amb l’Agència Tributària de Catalunya.

Facturació (art. Unic.6 que modifica l’article 35)

Entrada en vigor: 27 de març de 2025

- Nova obligació per als establiments de desglossar el recàrrec (Barcelona i altres municipis) en factura separada.

Fons per al Foment del Turisme (art. Unic.7, 8 i9 que modifica articles 48 i 49)

Entrada en vigor: primer període de liquidació que s’iniciï a partir del 27 de març de 2025

- Es redefineixen les finalitats del Fons amb enfocament a sostenibilitat, competitivitat, desestacionalització i dades turístiques.

- S’inclouen actuacions en habitatge, promoció econòmica i indústria a nivell local.

Artículos Relacionados

- Resolució ECF/3773/2025, de CATALUNYA sobre el cost dels procediments concursals que afecten crèdits de l’Administració

- Resolució TER/2501/2025, de 2 de juliol de CATALUNTA per la convocatòria del Programa MOVES III 2025

- Decret llei 10/2025 de CATALUNYA de mesures urgents en matèria de l’impost sobre les estades en establiments turístics