REGISTRO MERCANTIL. MODELOS DE CUENTAS ANUALES. REFERENCIA A LA DECLARACIÓN DE TITULARIDAD REAL. Resolución de 18 de mayo de 2023, de la Dirección General de Seguridad Jurídica y Fe Pública, referida a los modelos para la presentación en el Registro Mercantil de las cuentas anuales de los sujetos obligados a su publicación.

La utilización de estos modelos será obligatoria para las cuentas anuales formuladas y aprobadas por los sujetos obligados, que sean presentadas en el Registro Mercantil para su depósito con posterioridad a 30.05.2023

Cambios en la declaración de titularidad real:[[1]]

Para todos los modelos individuales, normal, abreviado y Pyme se modifica la información sobre la titularidad real.

Las principales novedades consisten en:

- En la página TR INSTRUCCIONES DE CUMPLIMENTACIÓN se añaden dos párrafos para establecer:

- La declaración de «titular real» en el depósito de cuentas debe referirse a la situación existente en el momento de la aprobación de las cuentas a que se refiere la certificación de las mismas.

- Cuando con posterioridad a la fecha de la aprobación de las cuentas se hubiere producido una alteración de las circunstancias, es obligación de los administradores sabedores del caso, presentar en el Registro Mercantil del domicilio social bajo su firma un nuevo modelo de declaración de titular real con indicación de la fecha de referencia en que se ha sustanciado el cambio.

- De la misma manera, es responsabilidad de los administradores rectificar los datos registrales desactualizados cuando como consecuencia de un aumento o reducción de capital, modificación estructural de la sociedad (fusiones, escisiones, transformaciones etc.) o cualquier otro acuerdo social se produjera una alteración de la situación registrada acerca del titular real.

- En la página TR DECLARACIÓN DE IDENTIFICACIÓN DEL TITULAR REAL se añaden dos campos para recoger estas situaciones:

(3) Indique PRIMERA si presenta por primera vez, ACTUALIZACIÓN si actualiza los datos por cambio de titular real, o RECTIFICACIÓN si rectifica los datos erróneos de una declaración previa

(4) Fecha en la que debe reputarse que se ha producido el cambio de los datos. Cumplimentar con el formato DD.MM.YYYY

- Se incluye la solicitud de presentación en el Registro Mercantil para solicitar la inscripción de estos cambios

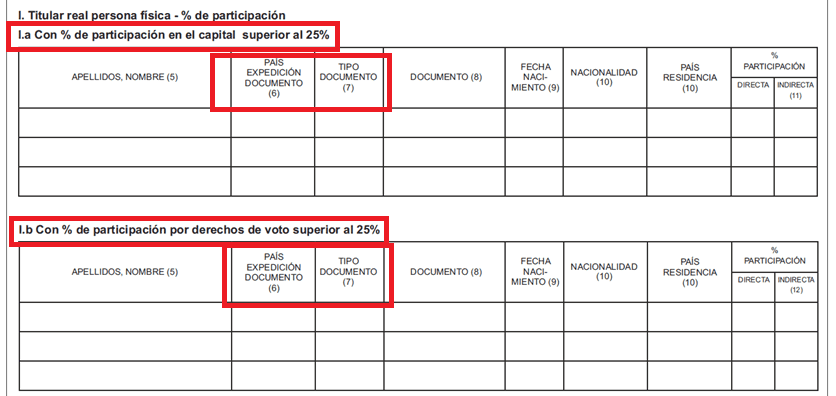

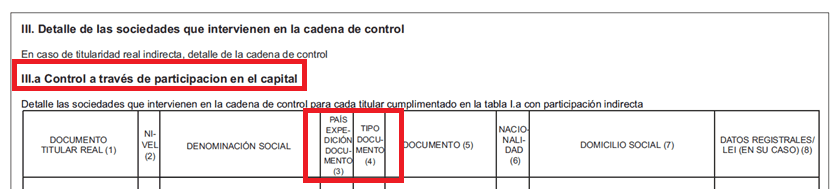

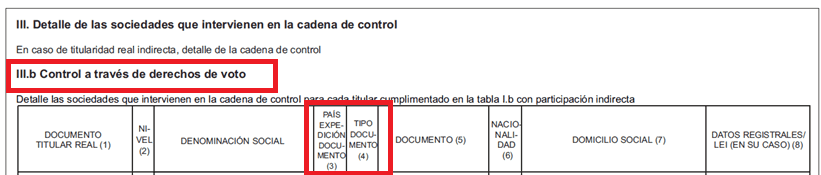

Las tablas I y III se desdoblan en dos, para cumplimentar los datos según se trate de control a través de participación en el capital o control a través de derechos de voto y se establecen campos adicionales que permiten una mejor identificación de las personas físicas (país de expedición del documento y tipo de documento).

(6) Cumplimentar con el código-país según ISO 3166-1 alfa 2 (7) Si el país de expedición es España, cumplimentar DNI-NIF o NIE, según corresponda. Si es distinto de España, cumplimentar TIN, PASAPORTE u OTRO. En el caso de nacionales españoles o residentes en España se incluirá siempre el documento expedido en España.

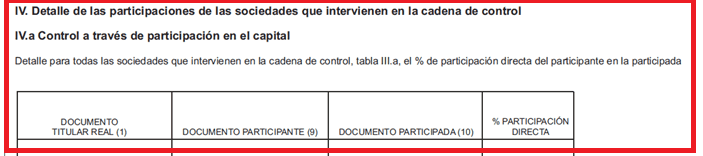

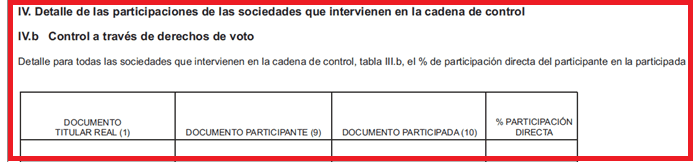

En las tablas IV.a y IV.b, de nueva creación, se debe informar del porcentaje de participación directa por participación en el capital o por derechos de voto respectivamente, empresa a empresa para identificar la cadena de control.

(….)

CAMBIOS EN LA HOJA DE INFORMACIÓN MEDIOAMBIENTAL (IMA).

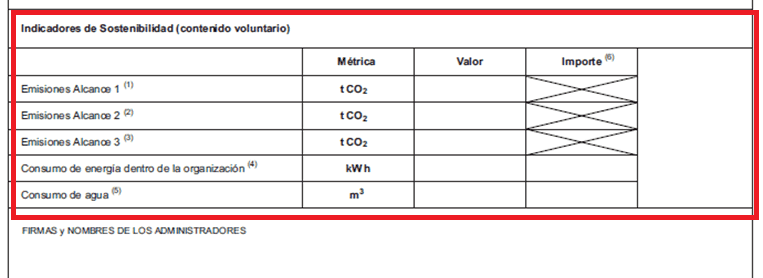

Con el objetivo de facilitar la comparación de la información, tanto en el tiempo como entre entidades, y facilitar al mismo tiempo a las empresas españolas el conocimiento de los estándares en desarrollo, que para algunas de ellas serán de obligado cumplimiento a partir de 2025 (por la trasposición a la legislación española de la Directiva (UE) 2022/2464 del Parlamento Europeo y del Consejo de 14 de diciembre de 2022 [[2]] por la que se modifican el Reglamento (UE) n.º 537/2014, la Directiva 2004/109/CE, la Directiva 2006/43/CE y la Directiva 2013/34/UE, por lo que respecta a la presentación de información sobre sostenibilidad por parte de las empresas (referencia DOUE-L-2022-81871 [[3]] )), se estima pertinente que las empresas españolas, independientemente de su tamaño, puedan con carácter voluntario reportar cinco indicadores clave en materia medioambiental como son los datos relativos a las emisiones de CO2 en sus tres alcances, y los consumos de agua y electricidad respectivamente, indicadores totalmente alineados con los requerimientos de la Comisión Nacional del Mercado de Valores, en su ámbito de aplicación, a las sociedades cotizadas y a los marcos europeos derivados de la información sobre sostenibilidad en los entornos financieros.

Por otra parte, aunque la información sobre sostenibilidad de la Directiva (UE) 2022/2464 del Parlamento Europeo y del Consejo de 14 de diciembre de 2022, no va a ser obligatoria para empresas de pequeño tamaño en el corto y medio plazo, la necesidad derivada de otras normas europeas de próxima aprobación, en especial la relativa a la diligencia debida de las empresas en materia de sostenibilidad y por la que se modifica la Directiva (UE) 2019/1937 del Parlamento Europeo y del Consejo de 23 de octubre de 2019, relativa a la protección de las personas que informen sobre infracciones del Derecho de la Unión, por la que determinadas empresas deberán proporcionar información sobre su cadena de valor, hacen aconsejable poder recabar, si bien con carácter voluntario, determinada información de sus clientes y proveedores. Por este motivo la remisión voluntaria de información de indicadores facilitará a las pequeñas empresas su adaptación al futuro marco regulatorio.

(1) Emisiones directas de la empresa. Métrica: Toneladas equivalentes de CO2.

(2) Emisiones indirectas consecuencia del consumo energético de la empresa (por ejemplo, por el consumo de electricidad). Métrica: Toneladas equivalentes de CO2.

(3) Resto de emisiones indirectas (emisiones indirectas de proveedores y de clientes en la cadena de valor). Métrica: Toneladas equivalentes de CO2. Los indicadores de emisiones se recogen en la Ley 11/2018, así como en el estándar ESRS E1.6 de sostenibilidad del EFRAG, que se aprobarán mediante acto delegado por la C.E. en desarrollo de la Directiva de Sostenibilidad Corporativa (CSRD). Para su cumplimentación se recomienda el uso de calculadoras de emisiones, en concreto: https://www.miteco.gob.es/es/cambio-climatico/temas/mitigacion-politicas-y-medidas/calculadoras.aspx (para emisiones alcance 1 y 2).

(4) Indicador requerido para las empresas y grupos sujetos a la Ley 11/2018, así como el estándar ESRS E1.5 de sostenibilidad del EFRAG que se aprobará mediante acto delegado por la C.E. en desarrollo de la Directiva de Sostenibilidad Corporativa (CSRD). Métrica: Kilovatios hora.

(5) Indicador requerido para las empresas y grupos sujetos a la Ley 11/2018, así como el estándar ESRS E3.4 de sostenibilidad del EFRAG que se aprobará mediante acto delegado por la C.E. en desarrollo de la Directiva de Sostenibilidad Corporativa (CSRD). Métrica: metros cúbicos.

(6) Consigne el importe monetario en EUROS del consumo correspondiente.

[[1]] Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo.

Artículo 52. Infracciones graves.

- Constituirán infracciones graves las siguientes:

(…..) b) El incumplimiento de las obligaciones de identificación e información del titular real, en los artículos 4, 4 bis y 4 ter.

(…)

Artículo 57. Sanciones por infracciones graves.

- Por la comisión de infracciones graves se podrán imponer las siguientes sanciones:

- a) Multa cuyo importe mínimo será de 60.000 euros y cuyo importe máximo podrá ascender hasta la mayor de las siguientes cifras: el 10 por ciento del volumen de negocios anual total del sujeto obligado, el tanto del contenido económico de la operación, más un 50 por ciento, el triple del importe de los beneficios derivados de la infracción, cuando dichos beneficios puedan determinarse, o 5.000.000 euros. A los efectos del cálculo del volumen de negocios anual, será de aplicación lo dispuesto en el artículo 56.2.

- b) Amonestación pública.

- c) Amonestación privada.

- d) Tratándose de entidades sujetas a autorización administrativa para operar, la suspensión temporal de ésta.

La sanción prevista en la letra a), que ha de ser obligatoria en todo caso, se impondrá simultáneamente con una de las previstas en las letras b) a d).

- Además de la sanción que corresponda imponer al sujeto obligado por la comisión de infracciones graves, se podrán imponer las siguientes sanciones a quienes, ejerciendo en el mismo cargos de administración o dirección, o la función de experto externo, fueran responsables de la infracción:

- a) Multa a cada uno de ellos por un importe mínimo de 3.000 euros y máximo de hasta 5.000.000 euros.

- b) Amonestación pública.

- c) Amonestación privada.

- d) Separación del cargo, con inhabilitación para ejercer cargos de administración o dirección en cualquier entidad de las sujetas a esta ley por un plazo máximo de cinco años.

La sanción prevista en la letra a), que ha de ser obligatoria en todo caso, se impondrá simultáneamente con alguna de las previstas en las letras b) a d).

[[2]] PROPUESTA NORMATIVA: ANTEPROYECTO DE LEY DE INFORMACIÓN SOBRE SOSTENIBILIDAD

[[3]] La presente Directiva entrará en vigor a los veinte días de su publicación en el Diario Oficial de la Unión Europea.

El artículo 4 de la presente Directiva se aplicará a partir del 1 de enero de 2024 a los ejercicios que comiencen el 1 de enero de 2024 o en una fecha posterior.

Artículo 4. Modificaciones del Reglamento (UE) n.o 537/2014. El Reglamento (UE) n.o 537/2014 se modifica como sigue:

1)En el artículo 4, apartado 2, el párrafo segundo se sustituye por el texto siguiente:

Artículo 4. Honorarios de auditoría

| A efectos de los límites especificados en el párrafo primero, se excluirán los servicios distintos de los de auditoría, distintos de los contemplados en el artículo 5, apartado 1, exigidos por la legislación nacional o de la Unión. | «A los efectos de los límites especificados en el párrafo primero del presente apartado, quedarán excluidos la verificación de la presentación de información sobre sostenibilidad y los servicios ajenos a la auditoría distintos de los contemplados en el artículo 5, apartado 1, exigidos por la legislación de la Unión o nacional.». |

2) El artículo 5 se modifica como sigue

Artículo 5. Prohibición de la prestación de servicios distintos a los de auditoría

- en el apartado 1, párrafo segundo, la letra c) se sustituye por el texto siguiente:

| (c) teneduría de libros y preparación de registros contables y estados financieros; | «c) los servicios de contabilidad y preparación de los registros contables y los estados financieros, así como la preparación de la información sobre sostenibilidad;»; |

- b) en el apartado 4, después del párrafo primero, se inserta el párrafo siguiente:

- Un auditor legal o una sociedad de auditoría que realice auditorías legales de entidades de interés público y, cuando el auditor legal o la sociedad de auditoría pertenezca a una red, cualquier miembro de dicha red, podrá proporcionar a la entidad auditada, a su empresa matriz o a sus empresas controladas servicios distintos de los de auditoría distintos de los servicios distintos de los de auditoría prohibidos mencionados en los apartados 1 y 2 sujetos a la aprobación del comité de auditoría después de que haya evaluado adecuadamente las amenazas a la independencia y las salvaguardas aplicadas de conformidad con el artículo 22b del Directiva 2006/43/CE. El comité de auditoría, en su caso, emitirá directrices en relación con los servicios a que se refiere el apartado 3.

| «La autorización del comité de auditoría a que se refiere el párrafo primero no será necesaria para la prestación de la verificación de la presentación de información sobre sostenibilidad.». |