CONVENIO MULTILATERAL. España deposita ante la OCDE la ratificación del Convenio Multilateral para aplicar las medidas fiscales del programa BEPS

El Convenio Multilateral entrará en vigor el 1 de enero de 2022 y permitirá modificar hasta 88 convenios fiscales de España con terceros países

Fecha: 13/12/2021

Fuente: web del Ministerio de Hacienda

Enlaces: Texto del Proyecto

- La implementación de este acuerdo internacional para luchar contra la elusión fiscal de las multinacionales requiere la modificación de los convenios firmados por España para evitar la doble imposición

- El Convenio Multilateral entrará en vigor el 1 de enero de 2022 y permitirá modificar hasta 88 convenios fiscales de España con terceros países, que pasarán a estar actualizados con los últimos desarrollos internacionales para combatir la elusión fiscal y el traslado de beneficios de grandes compañías

España depositó el pasado mes de septiembre ante el Secretario General de la OCDE el Instrumento de Ratificación del Convenio Multilateral para aplicar las medidas relacionadas con los convenios fiscales destinadas a prevenir la erosión de las bases imponibles y el traslado de beneficios (BEPS).

El texto final de dicho Convenio Multilateral se acordó en París el 24 de noviembre de 2016, siendo firmado por España el 7 de junio de 2017.

El Proyecto BEPS (Base Erosion and Profit Shifting) de la OCDE/G20, de lucha contra la elusión fiscal internacional de las grandes multinacionales, se inició a principios de 2013 y terminó en octubre de 2015 con la aprobación de un informe final que comprende un amplio paquete de medidas que, una vez implementadas, tratan de frenar el fenómeno de la elusión y traslado de beneficios. Algunas de estas medidas requieren la modificación de los convenios para evitar la doble imposición, modificación que se efectuará por el Convenio Multilateral que ahora se ratifica.

En España existen en vigor 94 convenios para evitar la doble imposición, negociados y firmados en las últimas décadas. Sus disposiciones son dispares tanto en su contenido como en su redacción. Cuando todos los países que se han comprometido ratifiquen el Convenio Multilateral, se podrán llegar a modificar 88 de esos 94 convenios, que pasarán a estar actualizados con los últimos desarrollos internacionales en la lucha contra la elusión fiscal.

El Convenio Multilateral entrará en vigor para España el 1 de enero de 2022 y sus disposiciones producirán efectos una vez que España haya comunicado la conclusión de sus trámites internos a aquellos países con respecto de los cuales esté en vigor el Convenio Multilateral.

El Ministerio de Hacienda y Función Pública está trabajando en la elaboración de textos “sintéticos” de los convenios modificados por el Convenio Multilateral con el objetivo de facilitar su compresión. Estos textos “sintéticos” se publicarán en la página web oficial del Ministerio una vez se hayan concluido los trámites internos.

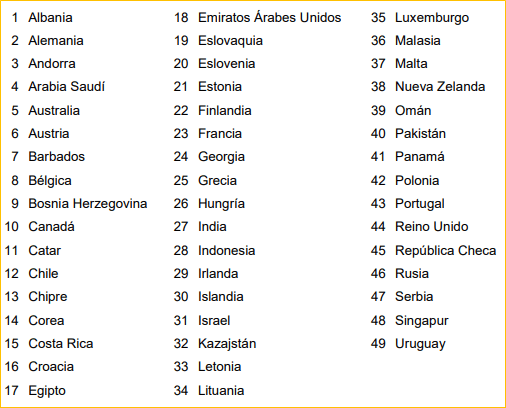

A continuación, se incluye una relación de las 49 jurisdicciones que, de momento, serán parte del Convenio Multilateral el 1 de enero de 2022 y cuyos convenios con España se modificarán: