Boletines Oficiales

Unión Europea

Reglamento Delegado (UE) 2025/1184 de la Comisión, de 10 de junio de 2025, por el que se modifica el Reglamento Delegado (UE) 2016/1675 con el fin de incluir a Angola, Argelia, Costa de Marfil, Kenia, Laos, el Líbano, Mónaco, Namibia, Nepal y Venezuela en la lista de terceros países de alto riesgo que han presentado un compromiso escrito a alto nivel político para subsanar las deficiencias constatadas y han elaborado un plan de acción con el GAFI y de retirar a Barbados, los Emiratos Árabes Unidos, Filipinas, Gibraltar, Jamaica, Panamá, Senegal y Uganda de dicha lista

Estado

IVA. FRANQUICIAS Y EXENCIONES EN RÉGIMEN DIPLOMÁTICO.

Orden HAC/738/2025, de 27 de junio, de modificación del procedimiento y modelos contenidos en la Orden de 24 de mayo de 2001, por la que se establecen los límites de las franquicias y exenciones en régimen diplomático, consular y de Organismos Internacionales a que se refiere la disposición final primera del Real Decreto 3485/2000, de 29 de diciembre.

Estado

NUEVOS MODELOS DE DECLARACIÓN

Orden HAC/747/2025, de 27 de junio, por la que se aprueba el modelo 196, Declaración informativa mensual de cuentas en toda clase de instituciones financieras y resumen anual de retenciones e ingresos a cuenta sobre rendimientos del capital mobiliario y rentas obtenidas por la contraprestación derivada de cuentas en toda clase de instituciones financieras; el modelo 181, Declaración informativa de préstamos y créditos, y operaciones financieras relacionadas con bienes inmuebles; el modelo 170, Declaración informativa mensual de las operaciones realizadas por los empresarios o profesionales adheridos al sistema de gestión de cobros a través de cualquier tipo de tarjetas y mediante pagos asociados a números de teléfono móvil, y el modelo 174, Declaración informativa sobre todo tipo de tarjetas, y se establecen las condiciones y el procedimiento para su presentación; y se modifica la Orden EHA/98/2010, de 25 de enero, por la que se aprueba el modelo 171, Declaración informativa anual de imposiciones, disposiciones de fondos y de los cobros de cualquier documento, así como los diseños físicos y lógicos para la presentación en soporte directamente legible por ordenador y se establecen las condiciones y el procedimiento para su presentación telemática.

Estado

ITPyAJD. VALOR DE REFERENCIA.

Cuestión de inconstitucionalidad n.º 3631-2025, en relación con el art. 10.2, 3 y 4, y art. 46.1 del Texto Refundido de la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, aprobado por Real Decreto Legislativo 1/1993, de 24 de septiembre, y disposición final tercera del Texto Refundido de la Ley del Catastro Inmobiliario, aprobado por Real Decreto Legislativo 1/2004, de 5 de marzo.

Cuestión de inconstitucionalidad n.º 3631-2025, en relación con el art. 10.2, 3 y 4, y art. 46.1 del Texto Refundido de la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, aprobado por Real Decreto Legislativo 1/1993, de 24 de septiembre, y disposición final tercera del Texto Refundido de la Ley del Catastro Inmobiliario, aprobado por Real Decreto Legislativo 1/2004, de 5 de marzo.

NOTA: El TC tendrá que determinar la validez del método legal consistente en determinar la base imponible de estos impuestos patrimoniales mediante la imposición del valor de referencia de Catastro, prescindiendo de la valoración singularizada de los inmuebles, ya que dicho método puede provocar el gravamen de magnitudes ficticios, lo que vulneraría el principio de capacidad económica recogido en el art. 31.1 CE, entre los principios de justicia tributaria.

Recuerda que …

MEDIDAS

REGISTRO ÚNICO DE ARRENDAMIENTOS. VENTANILLA ÚNICA DIGITAL DE ARRENDAMIENTOS. Entra en vigor el Registro único de Arrendamiento para la recogida y el intercambio de datos relativos a los servicios de alquiler de corta duración.

Los arrendadores, sean personas físicas o jurídicas, que presten o deseen prestar «servicios de alquiler de alojamiento de corta duración» a través de una plataforma en línea, sea con carácter profesional como no profesional, estarán obligados a obtener previamente un número de registro para cada alojamiento (el «Número de Registro»). El Número de Registro deberá constar en los anuncios en los que se oferten los servicios de alquiler de corta duración que se incluyan en las plataformas digitales. No se podrán comercializar a través de plataformas en línea unidades en régimen de alquiler de corta duración sin el referido Número de Registro.

Los arrendadores, sean personas físicas o jurídicas, que presten o deseen prestar «servicios de alquiler de alojamiento de corta duración» a través de una plataforma en línea, sea con carácter profesional como no profesional, estarán obligados a obtener previamente un número de registro para cada alojamiento (el «Número de Registro»). El Número de Registro deberá constar en los anuncios en los que se oferten los servicios de alquiler de corta duración que se incluyan en las plataformas digitales. No se podrán comercializar a través de plataformas en línea unidades en régimen de alquiler de corta duración sin el referido Número de Registro.

Consulta DGT

AYUDAS IMPLEMENTADAS POR LA EMPRESA

IRPF. EXENCIÓN. La DGT confirma que determinadas ayudas de la empresa, dentro de planes de retribución flexibles, para gastos sanitarios no cubiertos, como gafas o audífonos, pueden quedar exentas de tributación en el IRPF si se destinan al restablecimiento de la salud

En la medida en que los pagos efectuados por la empresa para la adquisición de gafas o audífonos se destinen al restablecimiento de la salud del trabajador y no estén cubiertos por el sistema sanitario público o mutualista, dichos importes no se integrarán en la base imponible del IRPF y no estarán sujetos a retención

En la medida en que los pagos efectuados por la empresa para la adquisición de gafas o audífonos se destinen al restablecimiento de la salud del trabajador y no estén cubiertos por el sistema sanitario público o mutualista, dichos importes no se integrarán en la base imponible del IRPF y no estarán sujetos a retención

Fecha: 01/04/2025

Fuente: web de la AEAT

Enlace: Consulta V0580-25 de 01/04/2025

Consulta DGT

CUENTAS BANCARIAS

ISD. ADICIÓN TITULAR. La inclusión de un hijo como cotitular en cuentas bancarias de sus padres no implica automáticamente una donación

La DGT aclara que la titularidad conjunta de cuentas bancarias no supone una transmisión patrimonial gravada por el ISD, salvo que concurran los elementos esenciales de la donación

La DGT aclara que la titularidad conjunta de cuentas bancarias no supone una transmisión patrimonial gravada por el ISD, salvo que concurran los elementos esenciales de la donación

Fecha: 08/04/2025

Fuente: web de la AEAT

Enlace: Consulta V0640-25 de 08/04/2025

Consulta DGT

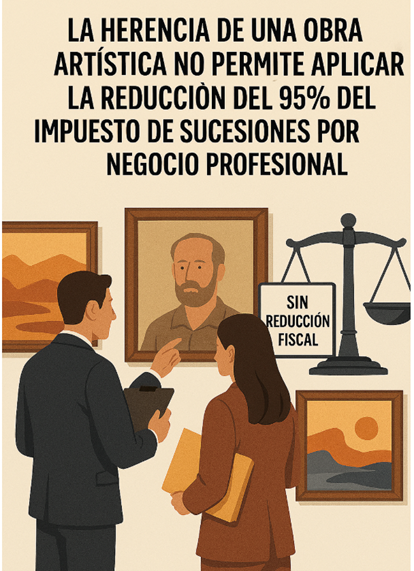

REDUCCIÓN DEL 95%

ISD. OBRA DE ARTE. La transmisión hereditaria de una obra artística no permite aplicar la reducción del 95% en el Impuesto sobre Sucesiones por inexistencia de continuidad en el negocio profesional

Fecha: 28/04/2025

Fecha: 28/04/2025

Fuente: web de la AEAT

Enlace: Consulta V0750-25 de 28/04/2025

Conclusiones Abogado General TSJUE

EXENCIÓN DE IVA

IVA. CUESTIÓN PREJUDICIAL ELEVADA AL TSJUE POR EL TSJ de Catalunya. El Abogado General del TSJUE delimita los requisitos para aplicar la exención del IVA a comunidades de gasto en sectores exentos

La Abogada General Kokott propone una interpretación funcional del artículo 132.1.f) de la Directiva del IVA, destacando la aplicabilidad a servicios no indispensables pero necesarios, como la limpieza en hospitales y centros educativos, sin que ello implique distorsión de la competencia.

Fecha: 10/07/2025

Fecha: 10/07/2025

Fuente: web de la AEAT

Enlace: Conclusiones Abogada General Asuntos C-379/24 y C-380/24 de 10 de julio de 2025

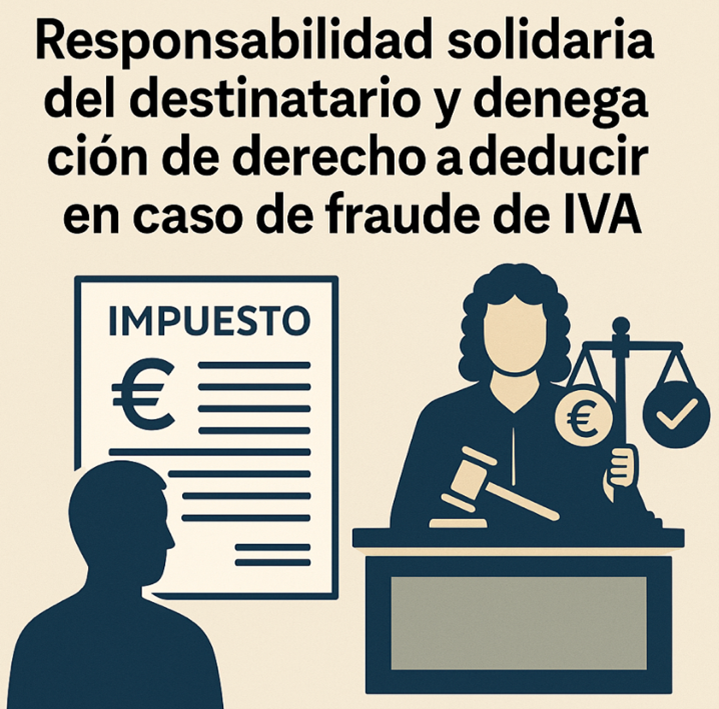

Sentencia del TSJUE

DEUDCCIÓN CUOTAS Y RESPONSABILIDAD

IVA. El TJUE admite que un sujeto pasivo que haya participado en una operación viciada por fraude pueda ser privado del derecho a deducción y, simultáneamente, ser designado responsable solidario del IVA impagado, sin que ello infrinja el principio de proporcionalidad.

Fecha: 10/07/2025

Fecha: 10/07/2025

Fuente: web de la AEAT

Enlace: Sentencia del TSJUE de 10/07/2025 – Asunto C-276/24

Consulta DGT

PROYECTO DE REHABILITACIÓN

IVA. La DGT nos recuerda que el mero inicio de un proyecto de rehabilitación con intención de vender o alquilar otorga la condición de empresario, aun sin estar dado de alta en el censo

La rehabilitación con fines de venta convierte al propietario en empresario a efectos del IVA

La rehabilitación con fines de venta convierte al propietario en empresario a efectos del IVA

Fecha: 28/04/2025

Fuente: web de la AEAT

Enlace: Consulta V0755-25 de 28/04/2025