Extinción de dos condominios sobre dos bienes inmuebles, correspondientes, en ambos casos, a dos copropietarios, adjudicándose ambos inmuebles a uno solo de ellos con la finalidad de extinguir por completo ambos condominios. Compensación por la adjudicataria del exceso de adjudicación al otro condómino, parte en metálico y parte por la entrega de varios bienes muebles y de un bien inmueble de su propiedad del que era exclusivo titular dominical. Supuesto de no sujeción a transmisiones patrimoniales onerosas (TPO), debiendo tributar por la cuota gradual de la modalidad de actos jurídicos documentados (AJD) del ITPAJD, con independencia de que ambos copropietarios ostentasen participaciones distintas (en uno de los condominios, el 50% cada uno de ellos, y en el otro de los condominios, el 11% y el 89%).

Fecha: 30/10/2019

Fuente: web del Poder Judicial

Enlace: Sentencia del TS de 30/10/2019

HECHOS

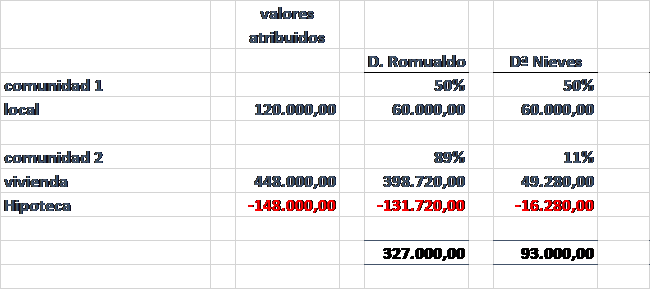

Don Romualdo y doña Nieves extinguen dos comunidades, constituidas cada una sobre un bien inmueble.

La primera sobre un local (siendo los comuneros, dueños de la mitad indivisa cada uno de ellos), y la segunda, sobre una vivienda, (siendo doña Nieves dueña de un 11% indiviso y don Romualdo, dueño del 89% de la misma).

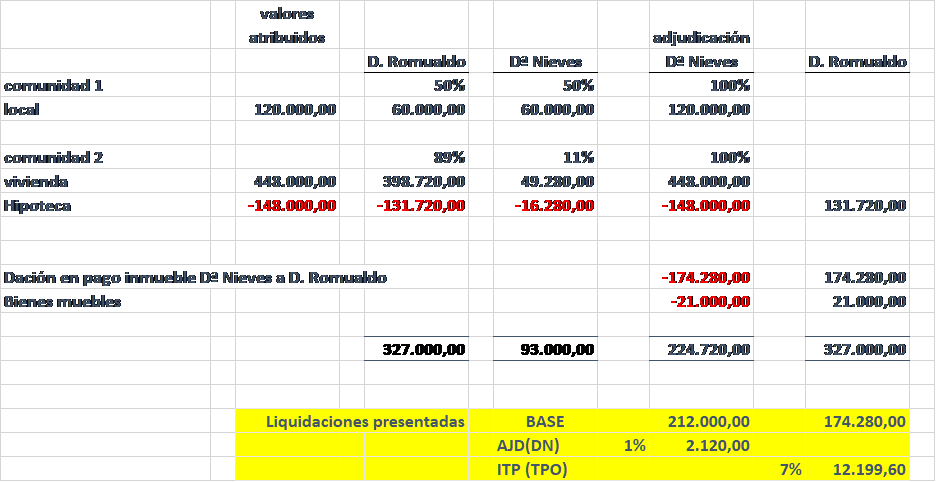

Se adjudican a doña Nieves ambos inmuebles. En compensación se realiza, en el mismo acto la dación en pago a don Romualdo otro inmueble, que hasta ese momento pertenecía el 100% a doña Nieves.

Doña Nieves presenta autoliquidación por los dos inmuebles que le son adjudicados, por la cuota gradual en la modalidad AJD (DN),

Don Romualdo, con motivo de la adquisición de la vivienda dada en compensación, presenta ITP(TPO)

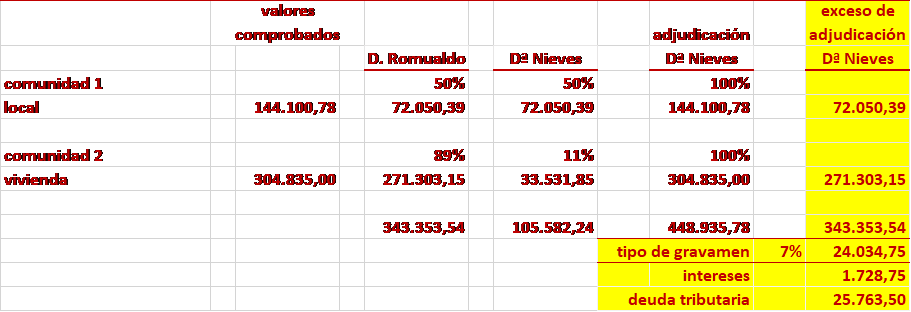

La Gerencia Provincial de Málaga de la Agencia Tributaria de Andalucía tramita un procedimiento de comprobación limitada, girándole a doña Nieves una liquidación tributaria por el concepto TPO argumentando que “No puede considerarse la operación realizada extinción de condominio (…) y en el presente caso no se ha dado cumplimiento a lo previsto en el artículo 1.062 del Código Civil al no tratarse de una única cosa ni haberse abonado el exceso en dinero”

El Tribunal Supremo fija los siguientes criterios:

- La extinción de dos condominios, formalizada en escritura pública, cuando se adjudican los dos bienes inmuebles indivisibles sobre los que recaen a uno de los condóminos, que compensa el exceso de adjudicación parte en metálico y parte por la entrega de varios bienes muebles y de un bien inmueble de su propiedad del que era exclusivo titular dominical, constituye para el expresado adjudicatario un supuesto de no sujeción a la modalidad de transmisiones patrimoniales onerosas (TPO), debiendo tributar por la cuota gradual de la modalidad de actos jurídicos documentados (AJD) del ITPAJD, con independencia de que los copropietarios ostentasen participaciones distintas en cada uno de los referidos condominios.

- La anterior respuesta no varía, atendida la circunstancia de que el condómino al que se adjudican los inmuebles tras la extinción de los condominios, tenía una participación pequeña (11%) en uno de los inmuebles en condominio que le fueron adjudicados. [[1]]

[[1]] Por lo que se refiere a si era posible distribuir de manera alternativa los bienes entre ambos copropietarios el Tribunal apunta que la indivisibilidad de cada bien – individualmente considerado- no tiene por qué impedir que el reparto o adjudicación de los bienes entre los comuneros se pueda hacer por ejemplo, mediante la formación de lotes lo más equivalentes posibles, evitando en lo posible los excesos de adjudicación, criterio esté, que viene a asumirse en la reciente consulta vinculante de la Dirección General de los Tributos V1855-19, de 16 de julio de 2019.

“(…) La compensación al comunero que recibe de menos por parte del comunero al que se adjudica el exceso.

1) Indivisibilidad del bien. (…)

En el supuesto de una única comunidad sobre varios bienes habrá que atender al conjunto de todos ellos para determinar la indivisibilidad, ya que, aunque cada uno de los bienes individualmente considerados puedan ser considerados indivisible, el conjunto de todos si puede ser susceptible de división, por lo que el reparto o adjudicación de los bienes entre los comuneros deberá hacerse mediante la formación de lotes lo más equivalentes posibles, evitando los excesos de adjudicación. De ser posible una adjudicación distinta de los bienes entre los comuneros, que evite el exceso o lo minore, existiría una transmisión de la propiedad de un comunero a otro, que determinaría la sujeción al impuesto.

2) Adjudicación a un solo comunero. Este requisito supone la extinción de la comunidad al desaparecer la cotitularidad sobre la propiedad del bien. Por ello, si, existiendo varios comuneros, se adjudicaren bienes a uno en pago de su cuota de participación, permaneciendo el resto en la situación inicial de indivisión, no se habrá producido la extinción de la comunidad. Lo que habrá será una separación de uno o varios comuneros, (también denominada disolución parcial), supuesto no previsto en el citado artículo 1.062 del Código Civil cuya literalidad exige que la disolución de la comunidad sea total, al contemplar exclusivamente el supuesto de que cuando una cosa sea indivisible o desmerezca mucho por su división, se adjudique “a uno”, a calidad de abonar a los otros el exceso en dinero. Si al comunero que se separa se le adjudican bienes por un valor superior al que le correspondería según su cuota, la verdadera naturaleza del acto que se produce no es la de un exceso de adjudicación, sino la de permuta en la cual el comunero que se separa transmite la cuota parte que le corresponde sobre el bien o bienes que permanecen en la indivisión a cambio de la cuota parte que corresponde a los comuneros que no se separan en el bien o bienes que a él se le adjudican.

3) Compensación por parte del comunero al que se adjudica el exceso al comunero que recibe de menos. Dicha compensación debe ser necesariamente en metálico por expresa exigencia del artículo 1.062 del Código Civil al que se remite el artículo 7.2.B) del Texto Refundido. Esta obligación de compensar al otro en metálico no es más que una consecuencia de la indivisibilidad de la cosa común y de la necesidad en que se ha encontrado el legislador de arbitrar procedimientos para no perpetuar la indivisión, en cumplimiento de lo dispuesto en el artículo 400 del Código Civil al establecer que ningún copropietario estará obligado a permanecer en la comunidad, pudiendo cada uno de ellos en cualquier tiempo pedir que se divida la cosa común. Por tanto, la intervención de una compensación en dinero no califica a la operación de compra de la otra cuota, sino, simplemente, de respeto a la obligada equivalencia que ha de guardarse en la división de la cosa común en cumplimiento de las normas del Código Civil.

(…) “

Artículos Relacionados

- La maquinaria e instalaciones permanentes al servicio de una industria pueden calificarse como bienes inmuebles a efectos del ITPAJD

- El TSXG ratifica que el valor de referencia de los inmuebles prevalece sobre el de adquisición en subastas para el cálculo de la base imponible del Impuesto sobre Transmisiones Patrimoniales

- La comprobación de valores basada en la tasación hipotecaria es válida sin motivación adicional