SUPUESTOS DE SUSTITUCIÓN

ISD. REDUCCIÓN POR PARENTESCO. El Supremo aclara: el nieto hereda directamente de la abuela cuando hay sustitución vulgar y aplica su propia reducción en Sucesiones, no la del padre que renunció.

Fecha: 15/10/2025 Fuente: web del Poder Judicial Enlace: Sentencia del TS de 15/10/2025

HECHOS:

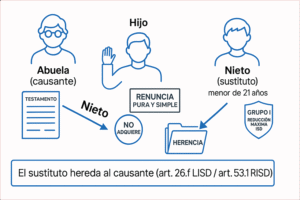

- Una abuela (causante) fallece dejando testamento con sustitución vulgar por estirpes a favor de los nietos si alguno de sus hijos renunciaba.

- Uno de sus hijos renuncia pura y simplemente a los legados, y sus hijos (los nietos) pasan a ser sustitutos.

- El nieto menor de 21 años liquida el Impuesto sobre Sucesiones aplicando el Grupo I (nietos menores de 21 años, reducción máxima).

- La Administración asturiana considera que debe aplicarse el Grupo II (el del padre renunciante) y le gira liquidación por casi 30.000 €.

RECURSO:

Tras agotar la vía administrativa y judicial, el asunto llega al Tribunal Supremo para decidir qué parentesco debe aplicarse en estos casos:

- El del renunciante (padre) o

- El del sustituto (nieto) con el causante.

FALLO Y DOCTRINA:

- El Tribunal Supremo estima el recurso y anula la liquidación.

Fija doctrina:

- En las herencias con sustitución vulgar prevista para el caso de renuncia, el sustituto hereda directamente del causante, y se aplica su propio parentesco y grupo a efectos del Impuesto sobre Sucesiones (arts. 26.f) LISD y 53.1 RISD).

- Solo si no hay sustitución vulgar eficaz, se aplicará el parentesco del renunciante conforme al art. 28.1 LISD y 58.1 RISD.

Fundamento jurídico clave:

El Supremo armoniza las normas civiles (arts. 774, 988 y 989 CC) y tributarias, y concluye que el sustituto nunca hereda del renunciante, sino directamente del causante, respetando la voluntad del testador.

Artículos aplicados:

Artículos Relacionados

- El Tribunal Supremo niega el tipo reducido del 15% en el IS a sociedades de nueva creación integradas en grupos empresariales

- El Tribunal Constitucional inadmite la cuestión de inconstitucionalidad sobre el límite a la compensación de cuotas negativas de cooperativas

- El TJUE declara que Bélgica incumplió la Directiva ATAD al no permitir deducir el impuesto pagado por sociedades extranjeras controladas