EXENCIÓN GANANCIA PATRIMONIAL MAYORES DE 65 AÑOS

IRPF. VIVIENDA HABITUAL. El TSJ de Cataluña estima que el ingreso en una residencia por Alzheimer no extingue el carácter de “vivienda habitual” a efectos de la exención del IRPF para mayores de 65 años

Fecha: 18/02/2025

Fuente: web del Poder judicial

Enlace: Sentencia del TSJ de Catalunya de 18/02/2025

HECHOS

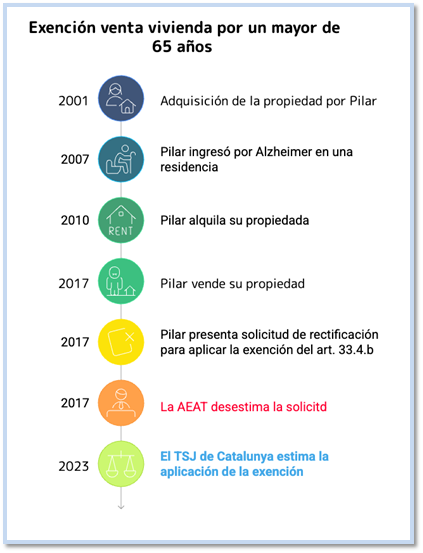

- La contribuyente, Dª Pilar, transmitió en 2017 un inmueble que había adquirido en 2001. Alegó que el mismo constituyó su vivienda habitual hasta 2007, año en que se vio obligada a ingresar en una residencia por padecer demencia senil (Alzheimer). Solicitó la rectificación de la autoliquidación del IRPF de 2017 alegando la exención del art. 33.4.b) LIRPF por ser mayor de 65 años y tratarse de su vivienda habitual.

- La AEAT desestimó la solicitud, argumentando que el inmueble había sido arrendado desde 2010 hasta su venta y que no tenía la condición de vivienda habitual ni en el momento de la transmisión ni en los dos años anteriores (conforme al art. 41 bis.3 del RIRPF). Esta decisión fue confirmada por el TEAR de Cataluña.

- La parte actora interpuso recurso contencioso-administrativo ante el TSJ de Cataluña, defendiendo que la vivienda nunca perdió su carácter de habitual por concurrir una causa de fuerza mayor (ingreso en residencia por enfermedad), lo cual debería permitir mantener el beneficio fiscal.

FALLO DEL TRIBUNAL

- El TSJ de Cataluña estima el recurso, anula la resolución del TEAR de Cataluña y reconoce la procedencia de la exención del IRPF por la transmisión de vivienda habitual por persona mayor de 65 años.

FUNDAMENTOS JURÍDICOS

El Tribunal reconoce:

- Que el concepto de “vivienda habitual” debe interpretarse de manera integral conforme a lo dispuesto en el art. 41 bis RIRPF, considerando los apartados 1 y 3 de forma conjunta e inseparable.

- Que la doctrina del Tribunal Supremo (STS 553/2023), aplicable a este caso, considera que el carácter de vivienda habitual se mantiene de forma indefinida cuando el cese de la residencia se produce por una “causa análoga justificada”, como una enfermedad grave.

- Que aplicar de forma aislada el límite temporal de los dos años del art. 41 bis.3 RIRPF, sin tener en cuenta el resto del artículo, vulnera el principio de unidad del concepto legal y puede generar discriminación hacia personas con discapacidad o mayores.

El TSJ, en aplicación de estos razonamientos, concluye que la vivienda transmitida seguía siendo “habitual” a efectos fiscales, y por tanto, la ganancia patrimonial está exenta del IRPF conforme al art. 33.4.b) LIRPF.

NORMAS APLICADAS

Art. 33.4.b): Exención de ganancias patrimoniales por transmisión de vivienda habitual por mayores de 65 años.

Justifica la exención reclamada en este caso.

Real Decreto 439/2007 (Reglamento IRPF):

Art. 41 bis.1: Incluye causas como enfermedad grave entre las que permiten conservar el carácter de “vivienda habitual”.

Art. 41 bis.3: Establece el criterio de los dos años desde el cese de la residencia habitual.

Ley 58/2003 General Tributaria:

Art. 14: Prohíbe la analogía para ampliar beneficios fiscales, pero no impide interpretaciones integradoras cuando así lo exige el propio sistema normativo.

Artículos Relacionados

- Auto sobre los requisitos adicionales del artículo 27.2 LIRPF para que el arrendamiento de inmuebles constituya una actividad económica

- Recursos clave para definir el régimen fiscal de las Agrupaciones de Interés Económico cuando sus socios son personas físicas

- Deducibilidad en el IRPF de los gastos de detective contratados por una farmacia para defender su actividad frente a prácticas irregulares competidoras