SUPUESTOS DE SUSTITUCIÓN

ISD. REDUCCIÓN POR PARENTESCO. El Supremo fija doctrina sobre el Impuesto de Sucesiones en renuncias hereditarias con sustitución vulgar: debe atenderse al parentesco del sustituto, no del renunciante. REITERA CRITERIO

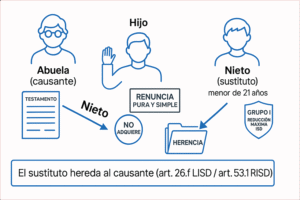

El TS se ha pronunciado en 2 sentencias en el mismo sentido que otra anterior de octubre ya puesta en nuestros boletines: el nieto hereda directamente de la abuela cuando hay sustitución vulgar y aplica su propia reducción en Sucesiones, no la del padre que renunció.

Fecha: 17/09/2025 Fuente: web del Poder Judicial Enlace: Sentencia del TS de 27/10/2025; en el mismo sentencia Sentencia del TS de 27/10/2025 y Sentencia del TS de 15/10/2025

HECHOS

- Doña Emma falleció el 17 de septiembre de 2016. En su testamento instituyó una sustitución vulgar a favor de los descendientes por estirpes.

- Uno de los hijos, don Avelino, renunció pura y simplemente a los legados que le correspondían, por lo que sus hijos menores, Elisa y Luis Ángel, pasaron a ser beneficiarios.

- La autoliquidación del ISD presentada por el padre, en nombre de Elisa, aplicó el Grupo I de parentesco (nieto menor de 21 años) con un coeficiente 0,00 y cuota 0,00 €.

- Hacienda corrigió esta autoliquidación, modificando el grupo de parentesco a Grupo II (hijo del causante, es decir, el padre que renunció), resultando una cuota a ingresar de 26.154,18 €.

- Tras varios recursos ante el TEARA y el TSJ de Asturias, desestimados, se interpuso recurso de casación.

Objeto del recurso de casación:

Determinar si, en una renuncia hereditaria con sustitución vulgar, el grado de parentesco aplicable a efectos de las reducciones del ISD debe ser:

- el del sustituto con el causante (tesis del recurrente), o

- el del renunciante cuando tenga señalado uno superior (tesis de la Administración, art. 28.1 LISD).

FALLO DEL TRIBUNAL SUPREMO

- El recurso de casación es estimado.

- Se casa y anula la sentencia del TSJ de Asturias.

- Se anula la liquidación tributaria por importe de 29.792,70 € y todas las resoluciones administrativas previas.

- El Tribunal fija doctrina jurisprudencial, reiterando lo ya resuelto en la STS de 15/10/2025 (rec. 5751/2023).

Argumentos jurídicos

a) Fijación de doctrina jurisprudencial:

El Tribunal concluye que, cuando se produce una renuncia pura, simple y gratuita en un testamento con cláusula de sustitución vulgar, se debe considerar:

“el parentesco entre el causante y el sustituto (y no el del renunciante), conforme al art. 26.f) LISD y art. 53.1 RISD”.

b) Fundamentos para esa interpretación:

- El sustituto hereda directamente del causante (art. 26.f LISD).

- La aplicación del art. 28.1 LISD y 58.1 RISD se reserva para renuncias sin sustitución vulgar o sin previsión para la renuncia.

- En el caso concreto, como sí había cláusula de sustitución vulgar expresa para casos de renuncia, se aplica el régimen propio de la sustitución vulgar.

c) Rechazo de la tesis de la Administración:

- Aplicar el parentesco del renunciante supone una extralimitación reglamentaria contraria al principio de jerarquía normativa.

- Se cita doctrina de la DGT (consultas V0350-21 y V0012-23) y jurisprudencia del TSJ de Madrid (sentencia 530/2011) que sostienen la misma interpretación.

- La norma más específica (sustitución vulgar) prevalece sobre la general (renuncia hereditaria genérica).

Artículos aplicados:

Artículos Relacionados

- El requisito de empleado en el arrendamiento puede cumplirse a nivel de grupo a efectos de la reducción del 95% en donaciones

- El testamento ológrafo no retrasa el devengo del Impuesto sobre Sucesiones si su protocolización no es contenciosa

- La disolución de una comunidad de bienes titular de una oficina de farmacia, el exceso de adjudicación no compensado adecuadamente constituye una donación