DISOLUCIÓN DE UNA COMUNIDAD DE BIENES.

IVA. El Supremo aclara que la disolución de comunidades de bienes con continuidad de la actividad no constituye entrega de bienes sujeta a IVA

Fecha: 07/04/2025

Fuente: web del Poder Judicial

Enlace:Sentencia del TS de 07/04/2025

HECHOS

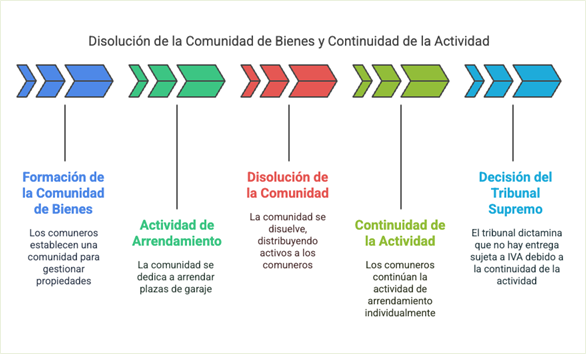

- En este caso, se discute una liquidación provisional de IVA correspondiente al tercer trimestre de 2010, girada a una comunidad de bienes (“DIRECCION000 CB”) que agrupaba a tres comuneros.

La situación de hecho relevante es la siguiente:

- En 2007, se disolvió la sociedad Corporate Land, S.L., adjudicando a sus socios cuatro fincas registrales (149 plazas de garaje) en Madrid, constituyéndose posteriormente en comunidad de bienes, la cual arrendó dichas plazas a una empresa.

- En 2010, se extingue la comunidad de bienes mediante la adjudicación de las plazas de garaje a los comuneros conforme a sus cuotas indivisas.

- La AEAT inició un procedimiento de comprobación limitada, considerando esta adjudicación como una “entrega de bienes” sujeta al IVA (aunque exenta), procediendo a regularizar las cuotas deducidas inicialmente.

- Los comuneros defendían que la operación no constituía una transmisión sujeta al IVA, sino una mera concreción de cuotas, al mantenerse inalterada la actividad de arrendamiento tras la adjudicación.

OBJETO DEL RECURSO DE CASACIÓN:

- El recurso de casación interpuesto por la Abogacía del Estado pretendía determinar si la adjudicación en la disolución de la comunidad de bienes constituía una “entrega de bienes” sujeta al IVA, aunque la actividad empresarial (arrendamiento) continuase sin alteración por parte de los comuneros.

FALLO DEL TRIBUNAL SUPREMO

- El Tribunal Supremo desestima el recurso de casación del Estado y confirma la sentencia de la Audiencia Nacional, concluyendo que no se ha producido una entrega de bienes sujeta al IVA porque la actividad de arrendamiento no cesó y los bienes continuaron afectos a la misma actividad económica.

Doctrina fijada:

- Se establece que, si tras la disolución de la comunidad de bienes los comuneros continúan desarrollando la actividad económica con los mismos bienes, no puede calificarse como entrega de bienes a efectos del IVA. Además, los bienes adjudicados constituyen una unidad económica autónoma, no sujeta conforme al artículo 7.1 de la LIVA.

Fundamentos jurídicos del fallo

El Tribunal basa su decisión en los siguientes argumentos:

1. Continuidad de la actividad económica:

- La extinción de la comunidad no interrumpió la actividad de arrendamiento, simplemente se individualizó la titularidad.

2. Interpretación del concepto de “entrega de bienes”:

- Aunque conforme al Derecho de la UE una “entrega” implica la transferencia del poder de disposición (no necesariamente la propiedad civil), en este caso no hay cesión del bien a terceros, sino mera concreción de derechos preexistentes.

3. No sujeción por transmisión de unidad económica:

- Conforme al artículo 7.1 LIVA, se considera que los bienes transmitidos constituían una unidad económica autónoma suficiente para seguir desarrollando una actividad empresarial sin más estructura que los propios bienes arrendados.

4. Conexión con el Derecho de la Unión Europea:

- El Tribunal recuerda que la Directiva 2006/112/CE permite considerar como entrega onerosa determinadas operaciones solo en caso de cese de actividad económica, lo que no ocurre en este caso.

Artículos

- Artículo 4 LIVA: Define el hecho imponible en el IVA.

- Aplicado para analizar si la operación constituía una entrega de bienes a título oneroso.

- Artículo 5 LIVA: Define empresario o profesional.

- Relevante para confirmar la condición de empresarios de los comuneros.

- Artículo 7.1 LIVA: Operaciones no sujetas al IVA (transmisión de unidad económica).

- Base para declarar no sujeta la transmisión al IVA.

- Artículo 8 LIVA: Concepto de entrega de bienes.

- Analizado para interpretar si hay transmisión efectiva en el sentido fiscal.

- Artículo 20.Uno.22º LIVA: Exenciones de IVA para segundas entregas de edificaciones.

- Aplicado para abordar la posible exención.

Artículos Relacionados

- El TGUE delimita el régimen jurídico del representante fiscal en el IVA

- Los gastos de eventos promocionales, comidas y atenciones a clientes no generan derecho a deducir el IVA si no se acredita una vinculación directa

- El adquirente de un crédito impagado no puede recuperar las cuotas del IVA ni reducir la base imponible