EXPROPIACIONES

IRPF. RETASACIÓN DE EXPROPIACIONES. La ganancia patrimonial derivada de la retasación no constituye una alteración patrimonial autónoma, sino parte de la única alteración producida por la expropiación.

Fecha: 24/03/2025

Fuente: web del Poder judicial

Enlace: Sentencia del TS de 24/03/2025

HECHOS

- La contribuyente, doña Salvadora, fue expropiada en 2000 por el Ayuntamiento de Valencia respecto de un 6,25 % proindiviso de varias fincas. El justiprecio inicialmente fijado por el Jurado Provincial fue impugnado y modificado judicialmente. Sin embargo, al no haberse pagado el justiprecio en el plazo de dos años, la propietaria solicitó en 2008 la retasación de los bienes expropiados (art. 58 LEF), fijándose un nuevo valor en 2010 y luego, definitivamente, en 2015.

- Hacienda inspeccionó y regularizó la declaración de IRPF de la contribuyente, considerando que la ganancia patrimonial derivada de la retasación y los intereses indemnizatorios no podía beneficiarse de los coeficientes reductores de la disposición transitoria novena de la LIRPF, al considerar que la retasación implicaba una alteración patrimonial nueva y autónoma respecto de la expropiación original.

- Doña Salvadora solicitó la rectificación de su autoliquidación del IRPF 2018, imputando la ganancia patrimonial al año 2000 (año de la expropiación) y aplicando los coeficientes reductores. Dicha solicitud fue denegada por la AEAT y confirmada por el TEARCV y el TSJCV. Se interpuso recurso de casación ante el Tribunal Supremo.

Objeto del recurso de casación: determinar, entre otros, si la ganancia patrimonial derivada de la retasación constituye una única alteración patrimonial vinculada a la expropiación, si resulta aplicable la jurisprudencia sobre imputación temporal (STS 26/05/2017 y 12/07/2017), y si son aplicables los coeficientes reductores de la DT 9ª LIRPF a la ganancia por retasación y a los intereses indemnizatorios del art. 56 LEF.

FALLO DEL TRIBUNAL SUPREMO

- El Tribunal Supremo estima el recurso de casación, anula la sentencia del TSJCV y ordena la estimación de la solicitud de rectificación del IRPF 2018, excluyendo de tributación las ganancias patrimoniales por retasación y los intereses del art. 56 LEF, por aplicación de los coeficientes de abatimiento.

Doctrina fijada:

- La ganancia patrimonial derivada de la retasación no constituye una alteración patrimonial autónoma, sino parte de la única alteración producida por la expropiación.

- Se aplica la jurisprudencia sobre imputación temporal al ejercicio en que la sentencia deviene firme.

- Los coeficientes de abatimiento son aplicables si el bien fue adquirido antes del 31/12/1994 y no estaba afecto a actividad económica.

- Los intereses del art. 56 LEF, al ser accesorios del justiprecio, también se benefician de dicha reducción

FUNDAMENTOS JURÍDICOS

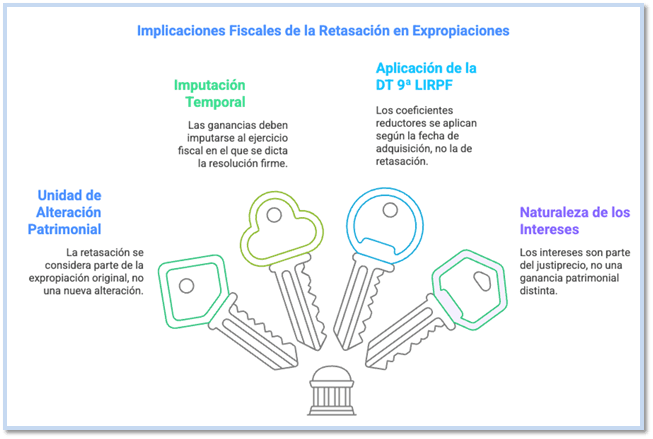

- Unidad de alteración patrimonial:

El Supremo considera que la retasación no genera una nueva alteración sino que forma parte de la expropiación original. La caducidad del primer justiprecio elimina sus efectos, y la nueva valoración es la única relevante a efectos fiscales.

- Imputación temporal:

Reafirma que las ganancias patrimoniales derivadas de justiprecios impugnados deben imputarse al ejercicio en que se dicta la resolución firme (doctrina de las SSTS de 2017).

- Aplicación de la DT 9ª LIRPF:

La fecha de adquisición del bien y no la de la retasación es lo que debe tenerse en cuenta para aplicar los coeficientes reductores.

- Naturaleza de los intereses del art. 56 LEF:

Son parte del justiprecio y no una ganancia patrimonial distinta.

NORMAS APLICADAS

Ley 35/2006 del IRPF:

- Art. 33.1: define las ganancias patrimoniales como variaciones en el patrimonio por alteraciones en su composición.

- Art. 35.2: establece el valor de transmisión como el real efectivamente satisfecho.

- Disposición transitoria novena: regula los coeficientes de abatimiento para bienes adquiridos antes del 31/12/1994.

Ley de Expropiación Forzosa (LEF):

- Art. 56: regula los intereses por demora en la fijación del justiprecio.

- Art. 58: regula el derecho a la retasación por impago del justiprecio.

- Art. 35.3: establece el inicio del cómputo para la caducidad del justiprecio.

Artículos Relacionados

- Auto sobre los requisitos adicionales del artículo 27.2 LIRPF para que el arrendamiento de inmuebles constituya una actividad económica

- Recursos clave para definir el régimen fiscal de las Agrupaciones de Interés Económico cuando sus socios son personas físicas

- Deducibilidad en el IRPF de los gastos de detective contratados por una farmacia para defender su actividad frente a prácticas irregulares competidoras