AUTODECLARACIÓN DEL ISD

ISD. PLAZO APLAZAMIENTO. El Tribunal Supremo declara que la Junta de Andalucía no puede inadmitir por extemporánea una solicitud de aplazamiento del Impuesto sobre Sucesiones presentada junto con la autoliquidación, fijando doctrina sobre los plazos aplicables.

El Supremo corrige el criterio restrictivo de la Junta de Andalucía y aclara que el límite de cinco meses del Reglamento del Impuesto sobre Sucesiones no puede acortar el plazo legal para solicitar el aplazamiento, reforzando la protección del contribuyente en casos de falta de liquidez en herencias.

Fecha: 15/10/2025 Fuente: web del Poder Judicial Enlace: Sentencia del TS de 15/10/2025

ANTECEDENTES

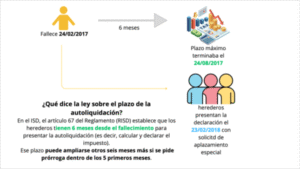

- Doña Francisca falleció el 24 de febrero de 2017, siendo herederos D. Benigno y D. Blas.

El 23 de febrero de 2018 —un año después del fallecimiento— los herederos presentaron sus autoliquidaciones del Impuesto sobre Sucesiones y Donaciones (ISD) y, simultáneamente, solicitaron aplazamiento especial por falta de liquidez al amparo del artículo 38 de la Ley 29/1987 (LISD).

Artículo 38. Aplazamiento y fraccionamiento por las oficinas de gestión.

- Los órganos competentes para la gestión y liquidación del Impuesto podrán acordar el aplazamiento, por término de hasta un año, del pago de las liquidaciones practicadas por causa de muerte, siempre que no exista inventariado efectivo o bienes de fácil realización suficientes para el abono de las cuotas liquidadas y se solicite antes de expirar el plazo reglamentario de pago. La concesión del aplazamiento implicará la obligación de abonar el interés de demora correspondiente.

- En los mismos supuestos y condiciones podrán acordar el fraccionamiento de pago, en cinco anualidades como máximo, siempre que se garantice el pago en la forma que reglamentariamente se determine.

- Asimismo, podrá acordarse el aplazamiento del pago, en las mismas condiciones a que hacen referencia los números anteriores, hasta que fuesen conocidos los causahabientes en una sucesión.

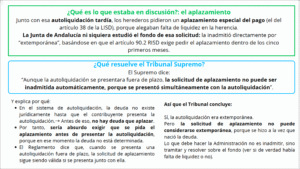

- La Junta de Andalucía inadmitió las solicitudes por presentarse fuera del plazo de cinco meses que prevé el artículo 90.2 del Reglamento del ISD (RISD). El TEAR de Andalucía y, posteriormente, el TSJ de Andalucía (sentencia de 26 de mayo de 2023) confirmaron la inadmisión por extemporánea.

Art. 90. Aplazamiento y fraccionamiento de autoliquidaciones.

- Serán aplicables las normas del Reglamento General de Recaudación para la concesión de aplazamientos y fraccionamientos del pago de autoliquidaciones que los interesados deban satisfacer por el Impuesto sobre Sucesiones y Donaciones.

- No obstante, si en el régimen de presentación de documentos correspondiese a las oficinas gestoras la competencia para acordar el aplazamiento y el fraccionamiento de pago y concurren los requisitos establecidos en los artículos 82, 83 y 84 de este Reglamento, los interesados podrán solicitar de la oficina competente para admitir la autoliquidación, dentro de los cinco primeros meses del plazo establecido, la concesión del beneficio. Si la petición fuese denegada, el plazo para el ingreso se entenderá prorrogado en los días transcurridos desde el de la presentación de la solicitud hasta el de notificación del acuerdo denegatorio, sin perjuicio del abono de los intereses de demora que procedan.

- Los herederos interpusieron recurso de casación (n.º 5673/2023), planteando si el límite de cinco meses del artículo 90.2 RISD contradice el plazo legal del artículo 38 LISD —que permite solicitar el aplazamiento “antes de expirar el plazo reglamentario de pago”—, y si puede exigirse al contribuyente pedir el aplazamiento antes de presentar la propia autoliquidación.

FALLO DEL TRIBUNAL SUPREMO

- El Tribunal Supremo (Sentencia 1297/2025, de 15 de octubre) estima el recurso de casación, casa la sentencia del TSJ de Andalucía y anula las resoluciones del TEAR y de la Junta de Andalucía.

Ordena que las solicitudes de aplazamiento sean admitidas a trámite y resueltas en cuanto al fondo, no pudiendo rechazarse por extemporáneas. - Fija doctrina jurisprudencial conforme al artículo 93 LJCA, aclarando el régimen de plazos y normas aplicables al aplazamiento en el ISD cuando se gestiona por autoliquidación.

FUNDAMENTOS JURÍDICOS

1. Diferencia entre declaración y autoliquidación

- El artículo 31 LISD distingue ambos sistemas.

- El artículo 38 LISD (aplazamiento por un año) se refiere a liquidaciones practicadas por la Administración, propias del régimen de declaración, no a autoliquidaciones.

- En cambio, el artículo 37 LISD y el Reglamento General de Recaudación (RGR) regulan el régimen general de aplazamientos y fraccionamientos, aplicable también a autoliquidaciones.

2. Régimen aplicable en autoliquidaciones

- Según el artículo 46.1.a) RGR, el contribuyente puede solicitar el aplazamiento durante el período voluntario de ingreso.

- Si la autoliquidación se presenta fuera de plazo, sigue siendo posible solicitar el aplazamiento simultáneamente con la presentación extemporánea.

- Solo procede inadmitir (art. 47 RGR) cuando no se ha presentado la autoliquidación antes o junto con la solicitud.

3. Interpretación del artículo 90.2 RISD

- El límite de “los cinco primeros meses” no puede suponer una reducción del plazo de seis meses que la ley concede para presentar la autoliquidación (arts. 67 y 87 RISD).

- Exigir el aplazamiento antes de presentar la autoliquidación es contrario al principio de legalidad y jerarquía normativa: el reglamento no puede restringir un derecho reconocido por la ley.

4. Jerarquía normativa y coherencia con la LGT

- Prevalece el artículo 65 LGT (aplazamientos de deudas en período voluntario) y el artículo 62 LGT (plazos de pago).

- Por tanto, la Administración debe admitir a trámite la solicitud presentada con la autoliquidación, aun cuando ésta sea fuera de plazo.

DOCTRINA JURISPRUDENCIAL FIJADA

El Supremo establece cuatro conclusiones con valor de doctrina:

- El artículo 38 LISD solo se aplica a las liquidaciones administrativas (régimen de declaración).

- El artículo 37 LISD se aplica tanto a declaraciones como a autoliquidaciones.

- En el régimen de declaración, el aplazamiento debe pedirse antes de expirar el plazo voluntario de pago de la liquidación.

- En el régimen de autoliquidación, puede pedirse el aplazamiento durante el período voluntario; si se presenta fuera de plazo, basta con que la solicitud se formule junto con la autoliquidación extemporánea. Solo se inadmite si no hay autoliquidación presentada.

NORMATIVA CITADA

- Art. 37 y 38 LISD – regulan el aplazamiento y fraccionamiento en el ISD.

- Art. 65, 62 LGT – establecen los plazos de pago y el régimen general de aplazamientos.

- Art. 46 y 47 RGR – regulan el procedimiento y supuestos de inadmisión.

- Art. 67, 68, 87 y 90 RISD – plazos de presentación, prórroga y reglas sobre aplazamiento.

Artículos Relacionados

- El testamento ológrafo no retrasa el devengo del Impuesto sobre Sucesiones si su protocolización no es contenciosa

- La disolución de una comunidad de bienes titular de una oficina de farmacia, el exceso de adjudicación no compensado adecuadamente constituye una donación

- La prescripción del ISD por consolidación de dominio comienza con la extinción del usufructo, no con la muerte del causante