DEDUCIBILIDAD DENEGADA

IS. GASTOS DE SEGURIDAD PRIVADA. La Audiencia Nacional niega la deducibilidad de los gastos de seguridad personal de los consejeros por no estar vinculados al interés empresarial

Fecha: 21/03/2025

Fuente: web del TSJUE

Enlace: Sentencia de la AN de 21/03/2025

HECHOS

La mercantil CARTIVAL, S.A. interpuso recurso contencioso-administrativo contra la resolución del Tribunal Económico-Administrativo Central (TEAC) de 16 de enero de 2020, que confirmó los acuerdos de liquidación y sanción del Impuesto sobre Sociedades correspondientes a los ejercicios 2011 a 2014, acordados por la AEAT de Madrid.

La controversia gira en torno a la deducibilidad fiscal de determinados gastos de seguridad privada en domicilios de miembros del Consejo de Administración. En concreto:

- Se trataba de contratos de seguridad privada con empresas especializadas (SALCO SA y SEGURIBER SL) para vigilancia 24 horas en viviendas particulares de los consejeros, incluyendo protección de bienes y personas.

- La AEAT y el TEAC consideraron que estos gastos eran personales, no vinculados con la actividad empresarial, y por tanto no deducibles. Además, se calificaron como retribuciones en especie no ajustadas a estatutos, lo que también impide su deducibilidad.

- La empresa alegaba que los gastos estaban justificados, ya que garantizaban la seguridad de los administradores, considerados elementos clave para la actividad empresarial de gestión de participaciones (notablemente en Bankinter).

Fallo del tribunal

- La Audiencia Nacional desestima el recurso presentado por CARTIVAL, S.A. y confirma la validez de la liquidación y sanción impugnadas, con imposición de costas a la parte recurrente.

Argumentos jurídicos del tribunal

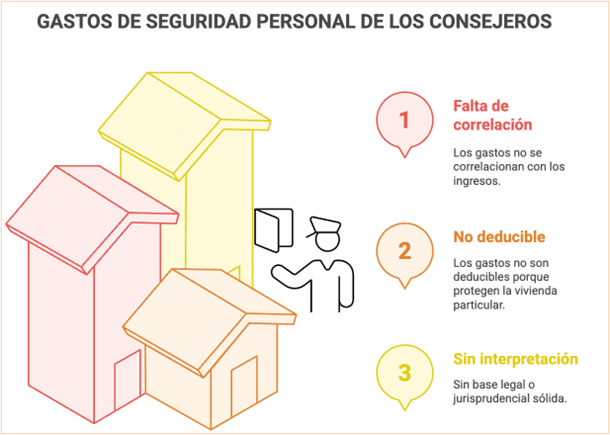

- Falta de correlación con los ingresos

- Los gastos no guardan relación con el proceso productivo ni con los ingresos de la empresa, ya que no protegen bienes afectos a la actividad sino viviendas particulares.

- No son deducibles ni siquiera como retribuciones en especie

- Aun si se admitieran como retribuciones en especie, no cumplen el requisito estatutario de fijación anual por la Junta General.

- Se remite a la STS de 18/01/2024 y STS de 13/06/2024, que exigen una correlación efectiva entre gasto y actividad empresarial.

- Inexistencia de interpretación razonable de la norma

- La Sala considera que no hay base jurídica ni jurisprudencial sólida para entender que los gastos pudieran ser deducibles, y por tanto se desestima la alegación de eximente sancionadora por error razonable de interpretación (art. 179.2.d) LGT).

- Motivación suficiente de la culpabilidad

- La sentencia valida el razonamiento de la AEAT, que aprecia una falta de diligencia notoria en la conducta de CARTIVAL, S.A., al deducir gastos no justificados.

Artículos legales

Artículo 14.1.e) del Texto Refundido de la Ley del Impuesto sobre Sociedades (TRLIS)

Regula los gastos no deducibles, especialmente las liberalidades. En este caso, se aplica para determinar que los gastos no responden a la obtención de ingresos.

Artículos Relacionados

- Rechazado el criterio de simulación en casos en los que la sociedad holding ejerza de administradora de sus sociedades participadas

- Deducibilidad fiscal de las dietas abonadas a los administradores, aun en ausencia de previsión estatutaria expresa

- El TS deberá pronunciarse en relación al régimen previo de deducibilidad del deterioro de las participaciones en otras entidades