SENTENCIA DEL TRIBUNAL DE JUSTICIA (Sala Segunda), de 17 de septiembre de 2020 ,. «Procedimiento prejudicial — Impuesto sobre el valor añadido (IVA) — Directiva 2006/112/CE — Bienes inmuebles de inversión — Deducción del impuesto soportado — Regularización de la deducción inicialmente practicada — Regularización en una sola vez del importe total de esa deducción a raíz de la primera utilización del bien de que se trate — Período de regularización»

RESUMEN: Sentencia del TSJUE referente a la regularización aplicable a los bienes de inversión en el derecho holandés. Aplicación a nuestro derecho interno español.

Fecha: 17/09/2020

Fuente: web del TSJUE

Enlace: Sentencia

Los artículos 184 a 187 de la Directiva 2006/112/CE del Consejo, de 28 de noviembre de 2006, relativa al sistema común del impuesto sobre el valor añadido, deben interpretarse en el sentido de que no se oponen a una normativa nacional que incluye un régimen de regularización aplicable a los bienes de inversión que prevé un escalonamiento de la regularización durante varios años y en virtud del cual, durante el año de la primera utilización del bien de que se trate, que corresponde también al primer año de regularización, se regulariza en una sola vez el importe total de la deducción inicialmente practicada respecto a dicho bien cuando, en el momento de esa primera utilización, se pone de manifiesto que dicha deducción no se corresponde con la que el sujeto pasivo tenía derecho a practicar sobre la base del uso efectivo de ese bien.

Derecho holandés

11 La Wet houdende vervanging van de bestaande omzetbelasting door een omzetbelasting volgens het stelsel van heffing over de toegevoegde waarde (Ley por la que se sustituye el actual impuesto sobre el volumen de negocios por un impuesto sobre el volumen de negocios basado en el sistema de imposición sobre el valor añadido), de 28 de junio de 1968 (Stb. 1968, n.º 329), en su versión aplicable al litigio principal (en lo sucesivo, «Ley del IVA»), establece en su artículo 15, apartado 4:

«La deducción del impuesto se efectuará teniendo en cuenta el destino de los bienes y de los servicios en el momento en que se facture el impuesto al empresario o en el momento en que el impuesto sea exigible. Si en el momento en que el empresario comienza a utilizar los bienes y los servicios resultara que este dedujo el impuesto que los gravaba en una proporción superior o inferior a la que le autoriza el uso de dichos bienes o servicios, la cantidad deducida en exceso será exigible a partir de ese momento. El impuesto que resulte exigible se pagará de conformidad con lo dispuesto en el artículo 14. La parte del impuesto que podía ser deducida y no lo fue le será devuelta si así lo solicita.»

(….) Litigio principal y cuestiones prejudiciales

14 La demandante en el litigio principal encargó la construcción de un complejo inmobiliario compuesto por siete apartamentos de uso residencial en un terreno de su propiedad. Las obras de construcción comenzaron en 2013 y en el mes de julio del año siguiente se le hizo entrega de dicho complejo.

15 La demandante en el litigio principal dedujo directamente el importe total del IVA que se le había facturado durante el ejercicio 2013 por la construcción de dicho complejo, ya que, en aquel momento, el complejo estaba destinado a fines sujetos a imposición.

16 A partir del 1 de agosto de 2014, la demandante en el litigio principal cedió en arriendo cuatro de los siete apartamentos del complejo inmobiliario de que se trata con exención del IVA, mientras que los otros tres apartamentos permanecieron sin ocupar en 2014.

17 Debido a esta exención, la demandante en el litigio principal tuvo que regularizar el IVA y, por ello, tuvo que abonar, mediante declaración, de conformidad con el artículo 15, apartado 4, frases segunda y tercera, de la Ley del IVA, en una sola vez el importe total de la parte de este impuesto correspondiente a esos cuatro apartamentos durante el período en el que estos habían permanecido ocupados, por un importe total de 79 587 euros.

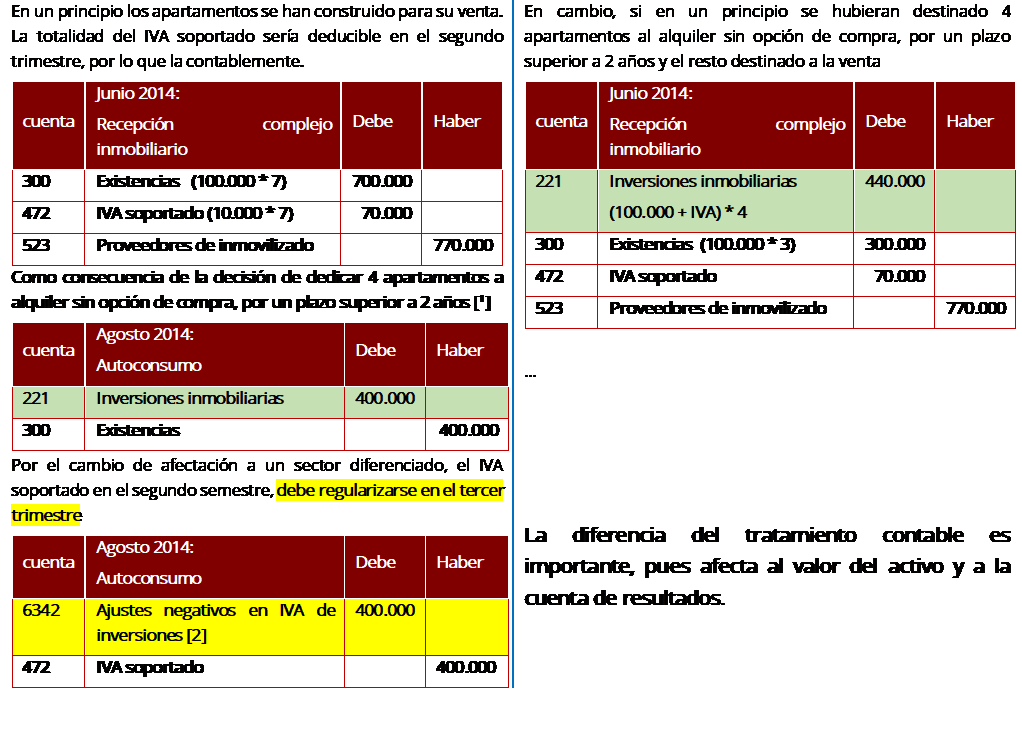

¿Cómo se contabiliza y se regulariza esta situación en la Ley 37/1992?

En nuestro ejemplo, supongamos que la promoción inmobiliaira se entrega en el mes de junio y que el coste de cada apartamento es de 100.000 € è IVA 10% 10.000 €

[[1]] Resolución: 00/00961/2019/00/00 de 18/12/2020. Doctrina. Unificación de criterio.

El autoconsumo por el cambio de afectación de un bien de un sector diferenciado a otro se produce con tal cambio de afectación y desde ese momento, sin necesidad de que transcurra plazo alguno.

El contribuyente realiza dos actividades distintas que, conforme a lo dispuesto en el art. 9.1º.c) de la ley 37/1992, constituyen dos sectores diferenciados: el de promoción de vivienda nueva y el de arrendamiento de edificaciones para uso exclusivo como vivienda.

En el presente caso, este Tribunal entiende que no existió tal autoconsumo de bienes, pues aunque el bien ha estado arrendado durante un plazo (inferior a dos años), la entidad no cambia el destino del bien a una finalidad distinta a aquella para la que fue construido. El bien sigue afecto a la actividad de promoción para la venta, sin perjuicio de que hubiera sido objeto de arrendamiento sin opción de compra durante un plazo determinado, circunstancia que está contemplada en la regla particular del artículo 20.Uno.22º de la Ley del Impuesto.

De acuerdo con dicha norma, tendrá la consideración de primera entrega la realizada por el promotor después de la utilización ininterrumpida del inmueble por un plazo inferior a dos años por su propietario o por titulares de derechos reales de goce o disfrute o en virtud de contratos de arrendamiento sin opción de compra.

En consecuencia, procede anular la liquidación provisional relativa a la regularización correspondiente al IVA de octubre del ejercicio 2010, que incrementaba el IVA devengado por autoconsumo del bien inmueble mencionado.

[[2]] PGC. NRV. 12.ª Impuesto sobre el Valor Añadido (IVA), Impuesto General Indirecto Canario (IGIC) y otros Impuestos indirectos

El IVA soportado no deducible formará parte del precio de adquisición de los activos corrientes y no corrientes, así como de los servicios, que sean objeto de las operaciones gravadas por el impuesto. En el caso de autoconsumo interno, esto es, producción propia con destino al inmovilizado de la empresa, el IVA no deducible se adicionará al coste de los respectivos activos no corrientes.

No alterarán las valoraciones iniciales las rectificaciones en el importe del IVA soportado no deducible, consecuencia de la regularización derivada de la prorrata definitiva, incluida la regularización por bienes de inversión.

El IVA repercutido no formará parte del ingreso derivado de las operaciones gravadas por dicho impuesto o del importe neto obtenido en la enajenación o disposición por otra vía en el caso de baja en cuentas de activos no corrientes.

Las reglas sobre el IVA soportado no deducible serán aplicables, en su caso, al IGIC y a cualquier otro impuesto indirecto soportado en la adquisición de activos o servicios, que no sea recuperable directamente de la Hacienda Pública.

Las reglas sobre el IVA repercutido serán aplicables, en su caso, al IGIC y a cualquier otro impuesto indirecto que grave las operaciones realizadas por la empresa y que sea recibido por cuenta de la Hacienda Pública. Sin embargo, se contabilizarán como gastos y por tanto no reducirán la cifra de negocios, aquellos tributos que para determinar la cuota a ingresar tomen como referencia la cifra de negocios u otra magnitud relacionada, pero cuyo hecho imponible no sea la operación por la que se transmiten los activos o se prestan los servicios.