NIC 21

Reglamento (UE) 2024/2862 de la Comisión, de 12 de noviembre de 2024, por el que se modifica el Reglamento (UE) 2023/1803 en lo referente a la Norma Internacional de Contabilidad 21

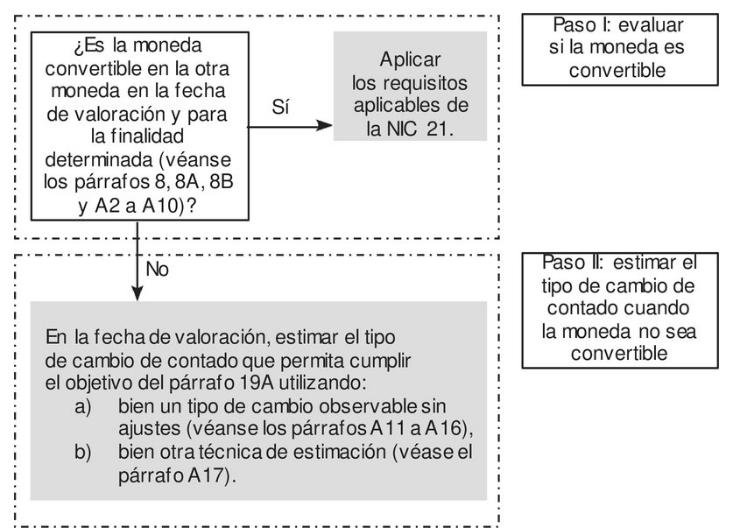

Se especifica: Una moneda es convertible en otra cuando la entidad puede obtener la otra moneda en un plazo en el que tiene cabida un retraso administrativo normal y a través de un mercado o mecanismo de cambio en el que las transacciones de cambio creen derechos y obligaciones exigibles.

Guía de aplicación

Artículos Relacionados

- Reglamento de Ejecución (UE) 2026/1200 de la Comisión sobre las ventas a distancia de bienes importados en un envío

- Reglamento de Ejecución (UE) 2025/2263 de la Comisión los formularios normalizados para el intercambio automático obligatorio de información

- Reglamento de la comisión relativo al aplazamiento de la fecha de aplicación de los requisitos de divulgación para determinadas empresas