FACTURA ELECTRÓNICA

B2B. Se somete, a segunda audiencia, el Borrador del Proyecto de RD por el que se establece el régimen jurídico aplicable a la factura electrónica entre empresarios y profesionales y a las plataformas de intercambio de facturas electrónicas y por el que se modifica el reglamento por el que se regulan las obligaciones de facturación, aprobado por el real decreto 1619/2012, de 30 de noviembre

Este desarrollo reglamentario responde al mandato del artículo 12 de la Ley 18/2022, de creación y crecimiento de empresas, y busca favorecer la digitalización y combatir la morosidad comercial, especialmente en pymes y autónomos.

Fecha: 19/03/2025

Fuente: web de la AEAT

Enlace: Borrador Proyecto

La articulación del sistema español de facturación electrónica tiene como principal objetivo eliminar obstáculos al crecimiento de las empresas y profesionales por dos vías: lucha contra la morosidad comercial y digitalización de las empresas y, en especial de las pequeñas y medianas empresas y profesionales autónomos.

Este borrador de real decreto desarrolla el artículo 12 de la Ley 18/2022, de creación y crecimiento de empresas con el objetivo de establecer el sistema español de facturación electrónica entre empresarios y profesionales.

El borrador de real decreto se encuentra en una fase de tramitación avanzada. No obstante, son varias las novedades acaecidas en los últimos meses que aconsejan realizar algunas modificaciones puntuales del texto y, por lo tanto, volver a sustanciar un nuevo trámite de audiencia pública:

- La disposición adicional 21ª de la Ley 56/2007, de Medidas de Impulso de la Sociedad de la Información (Introducida por la disposición final duodécima de Ley 7/2024, de 20 de diciembre, por la que se establecen un Impuesto Complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud, un Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras y un Impuesto sobre los líquidos para cigarrillos electrónicos y otros productos relacionados con el tabaco, y se modifican otras normas tributarias), regula el tratamiento de datos personales, crea la solución pública de facturación electrónica y establece la obligación de remitir una copia de las facturas a la mencionada solución. Además, incluye un apartado relacionado con las haciendas forales.

- La inminente modificación de la Directiva 2006/112/CE del Consejo, de 28 de noviembre de 2006, relativa al sistema común del impuesto sobre el valor añadido (conocida como “VAT in the digital age” o “VIDA”.)

- La aprobación de la normativa relativa al software de facturación (conocido como verifactu).

Finalmente, la propia maduración del proyecto ha puesto de manifiesto la necesidad de realizar algún ajuste adicional.

Por lo tanto, se someten de nuevo a audiencia pública los artículos y disposiciones de este borrador de Real Decreto afectados por dichas novedades y ajustes. Para facilitar la comprensión, se presenta el texto en su estado actual de tramitación (es decir, el texto ya incorpora aportaciones realizadas en la primera audiencia pública y durante la fase de emisión de informes del artículo 26.5 de la Ley 50/1997 del Gobierno.) y se resaltan en color azul los mencionados cambios.

Principales modificaciones propuestas:

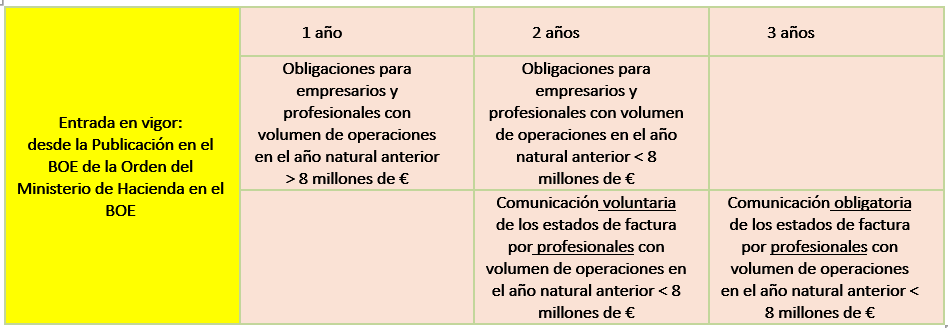

- Entrada en vigor:

La DF 8ª de la Ley 18/2022 precisaba que el plazo de entrada en vigor de la obligación de la factura electrónica para empresarios o profesionales es de 1 o 2 años dependiendo de si eran contribuyentes con facturación superior a los 8 millones de euros desde la aprobación del desarrollo reglamentario de la facturación electrónica.

Se precisa ahora, en la DF 4ª del borrador que el cómputo de los plazos para su entrada en vigor (1 año o 2 años o 3 años) se iniciará a partir de la publicación en el BOE de la Orden que se especificarán los elementos técnicos que sean precisos para el funcionamiento correcto de la solución pública de facturación electrónica.

- Se propone excepcionar de la obligación de facturar electrónicamente en aquellos casos en que no existiendo obligación de emitir factura se emitan voluntariamente y no a petición del destinatario.

- Nuevo artículo 8.bis RD 1619/2012, Reglamento por el que se regulan las obligaciones de facturación:

Artículo 8 bis. Factura electrónica obligatoria entre empresarios y profesionales.

- Cuando el destinatario de la operación sea un empresario o profesional será obligatoria la expedición, transmisión y entrega de factura electrónica en las condiciones establecidas en la Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas, y en su normativa de desarrollo.

- Se exceptúan de la obligación de expedir, transmitir y entregar factura electrónica las siguientes operaciones:

- a) Cuando el destinatario de la operación no tenga en el territorio español la sede de su actividad económica, o no tenga en el mismo un establecimiento permanente o, en su defecto, el lugar de su domicilio o residencia habitual, siempre que se trate de operaciones que tengan por destinatarios a dicha sede, establecimiento permanente, domicilio o residencia habitual.

- b) Las que se documenten a través de facturas simplificadas a que se refiere el artículo 4, salvo las referidas en el artículo 7.2.

Artículo 4. Facturas simplificadas.

1. La obligación de expedir factura podrá ser cumplida mediante la expedición de factura simplificada y copia de esta en cualquiera de los siguientes supuestos:

a) Cuando su importe no exceda de 400 euros, Impuesto sobre el Valor Añadido incluido, o

b) cuando deba expedirse una factura rectificativa.

2. Sin perjuicio de lo dispuesto en el apartado anterior, los empresarios o profesionales podrán igualmente expedir factura simplificada y copia de ésta cuando su importe no exceda de 3.000 euros, Impuesto sobre el Valor Añadido incluido, en las operaciones que se describen a continuación:

a) Ventas al por menor, incluso las realizadas por fabricantes o elaboradores de los productos entregados.

A estos efectos, tendrán la consideración de ventas al por menor las entregas de bienes muebles corporales o semovientes en las que el destinatario de la operación no actúe como empresario o profesional, sino como consumidor final de aquellos. No se reputarán ventas al por menor las que tengan por objeto bienes que, por sus características objetivas, envasado, presentación o estado de conservación, sean principalmente de utilización empresarial o profesional.

b) Ventas o servicios en ambulancia.

c) Ventas o servicios a domicilio del consumidor.

d) Transportes de personas y sus equipajes.

e) Servicios de hostelería y restauración prestados por restaurantes, bares, cafeterías, horchaterías, chocolaterías y establecimientos similares, así como el suministro de bebidas o comidas para consumir en el acto.

f) Servicios prestados por salas de baile y discotecas.

g) Servicios telefónicos prestados mediante la utilización de cabinas telefónicas de uso público, así como mediante tarjetas que no permitan la identificación del portador.

h) Servicios de peluquería y los prestados por institutos de belleza.

i) Utilización de instalaciones deportivas.

j) Revelado de fotografías y servicios prestados por estudios fotográficos.

k) Aparcamiento y estacionamiento de vehículos.

l) Alquiler de películas.

m) Servicios de tintorería y lavandería.

n) Utilización de autopistas de peaje.

…

4. No podrá expedirse factura simplificada por las siguientes operaciones:

a) Las entregas de bienes destinados a otro Estado miembro a que se refiere el artículo 25 de la Ley del Impuesto.

b) Las entregas de bienes a que se refiere el artículo 68.Tres.a) de la Ley del Impuesto, salvo cuando les resulte aplicable el régimen especial al que se refiere la sección 3.ª del capítulo XI del título IX de dicha ley.

c) Las entregas de bienes o las prestaciones de servicios que se entiendan realizadas en el territorio de aplicación del Impuesto, cuando el proveedor del bien o prestador del servicio no se encuentre establecido en el citado territorio, el sujeto pasivo del Impuesto sea el destinatario para quien se realice la operación sujeta al mismo y la factura sea expedida por este último con arreglo a lo establecido en el artículo 5 de este Reglamento.

d) Las entregas de bienes o prestaciones de servicios a que se refiere el artículo 2.3.b) b’).

Artículos Relacionados

- Audiencia e información pública el Proyecto de Orden del IMPUESTO TEMPORAL DE SOLIDARIDAD DE LAS GRANDES FORTUNAS

- Audiencia e información pública el Proyecto de Orden de los MODELOS 210, 211, 213, 216 y 296

- Se aprueba el REAL DECRETO por el que se desarrolla el sistema de facturación electrónica obligatoria