BOICAC 141/Abril 2025-3: tratamiento contable de los salarios de los trabajadores con un contrato eventual para cubrir vacaciones

Fecha: 07/04/2025

Fuente: web del ICAC

Enlace: Resolución BOICAC 141/Abril2025-3

Tratamiento contable de los salarios de los trabajadores con un contrato eventual para cubrir vacaciones.

Planteamiento de la consulta

La consulta tiene por objeto aclarar el tratamiento contable de los gastos salariales derivados de la contratación de trabajadores eventuales por circunstancias de la producción, en particular para cubrir las vacaciones del personal permanente.

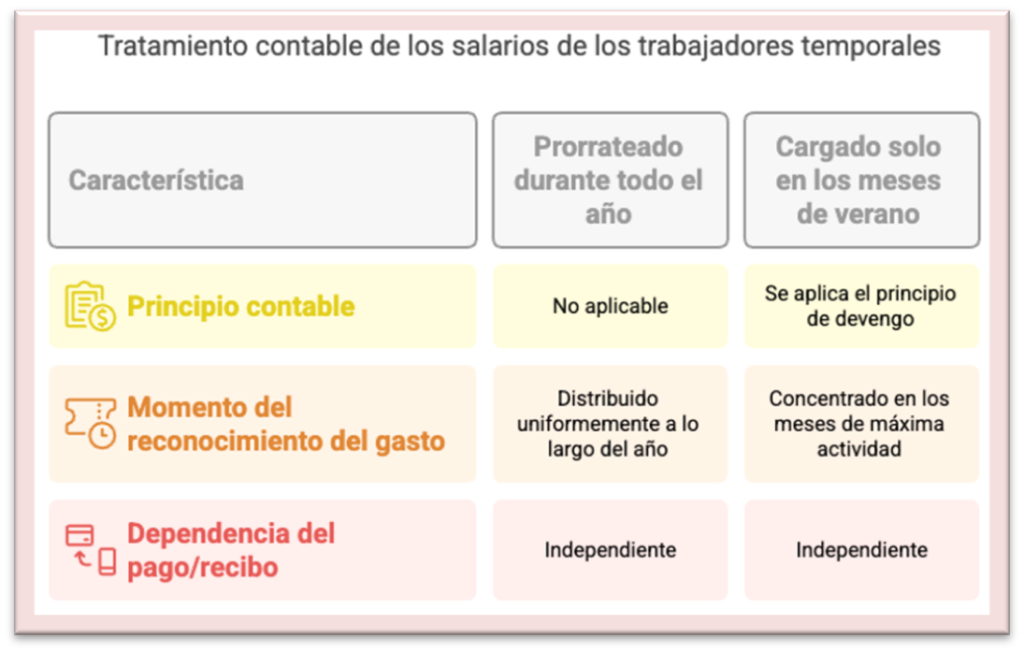

La entidad consultante, adjudicataria de un contrato público para la recogida y limpieza viaria, plantea si dichos gastos deben:

- Prorratearse durante todo el ejercicio; o

- Imputarse únicamente durante los meses de verano, en los que efectivamente se contrata a dicho personal eventual.

Respuesta del ICAC

El Instituto de Contabilidad y Auditoría de Cuentas resuelve que:

- Debe aplicarse el principio de devengo, recogido en el Marco Conceptual del Plan General de Contabilidad (PGC).

- Por tanto, los gastos salariales deben imputarse contablemente en el periodo en el que se produce la prestación efectiva del servicio, es decir, durante los meses en los que el personal eventual está en activo.

- Esta contabilización es independiente del momento del pago a los trabajadores o del cobro de la retribución por parte de la empresa concesionaria.

Artículos Relacionados

- Resoluciones del ICAC destacadas del mes de marzo 2026

- Sobre la obligación de publicación del informe regulado en la disposición adicional undécima de la Ley 22/2015 de Auditoría de Cuentas

- Sobre los gastos de honorarios o comisiones de intermediación facturadas por servicios de captación de inversores