SOCIEDADES HOLDINGS

IS. SOCIEDADES HOLDING ADMINISTRADORAS. El TSJ de Catalunya rechaza el criterio de simulación aplicado por la AEAT y el TEAC en casos en los que la sociedad holding ejerza de administradora de sus sociedades participadas.

La inspección y el TEAC avalaban la imputación en el IRPF del socio mayoritario designado por imperativo legal por la holding para ejercer el cargo. Ahora el TSJ de Catalunya rechaza esta tesis.

Fecha: 30/06/2025

Fuente: web del Poder Judicial

Enlace: Sentencia del TSJ de Catalunya de 30/06/2025

HECHOS:

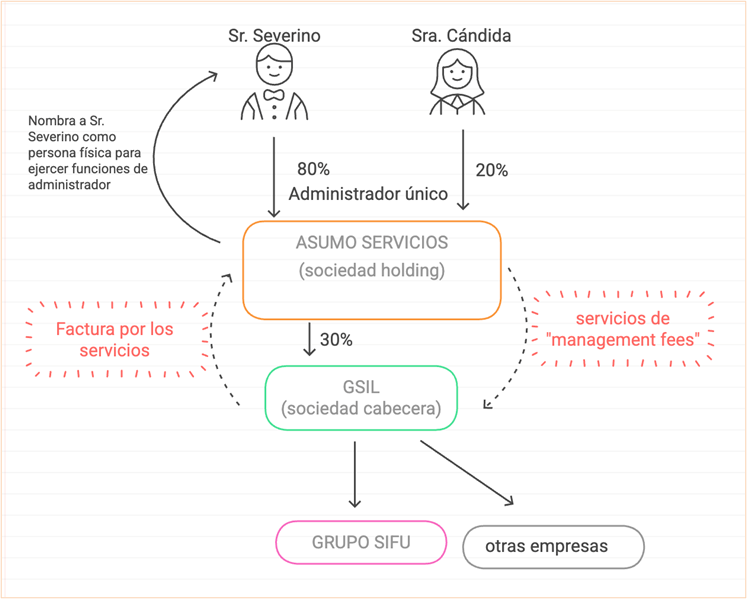

Respecto a la estructura societaria, ASUMO SERVICIOS S.L. (dispone de una estructura mínima que le permite prestar los servicios propios de la administración y gestión de las entidades) era una sociedad holding que poseía un 30% de participación en GSIL (sociedad cabecera del Grupo SIFU). El Sr. Severino ostentaba el 80% del capital social de ASUMO y era su administrador único. La otra socia, titular del 20%, era la Sra. Cándida. ASUMO era a su vez la administradora formal de varias sociedades del grupo, habiendo designado al Sr. Severino como representante persona física para el ejercicio de dicho cargo en virtud del artículo 212 bis de la LSC. Esta estructura fue objeto de análisis.

La sociedad ASUMO presta dos tipos de servicios a las sociedades del grupo:

- Asesoría y consultoría a la sociedad GSIL cabecera del grupo

- Servicios de administración a las entidades del grupo . La administradora es la propia sociedad ASUMO y la persona física designada para prestar los servicios de administrador es el Sr SEVERINO.

- (en ningún caso presta servicios de Dirección de las sociedades del grupo)

- Las sociedades del grupo tienen estructura y cuadro directivo plenamente consolidado para la gestión

Controversia:

La controversia se enmarca en el resultado de un procedimiento inspector seguido por la AEAT respecto a la sociedad ASUMO SERVICIOS S.L. La Administración tributaria imputó una simulación relativa en la facturación de servicios de «management fees» emitidas por ASUMO a GSIL, entidad cabecera del Grupo SIFU. Se concluyó que tales servicios fueron en realidad prestados directamente por el Sr. Severino, administrador único y socio mayoritario de ASUMO, y no por la persona jurídica que emitía las facturas.

La Inspección entiende que a los servicios de administrador prestados por ASUMO a las entidades del grupo le es de aplicación el artículo 18.1.b) de la LIS

En cambio no le es de aplicación, y, por lo tanto debe valorarse a valor de mercado, la relación entre ASUMO Y le Sr Severino como representante de ASUMO.

El TEARC entiende que ASUMO es una sociedad interpuesta que le sirve al Sr Severino para reducir su carga fiscal.

Considera que los servicios prestados por el Sr Severino deben valorarse a valor de mercado, utilizando un comparable interno (el importe cobrado al resto de sociedades del grupo SIFU)

El TEAC ratificó estas consideraciones.

RESOLUCIÓN DEL TRIBUNAL

El Tribunal Superior de Justicia de Cataluña, en su función jurisdiccional contencioso-administrativa, acuerda estimar parcialmente el recurso:

- Respecto a la simulación:

Se revoca la regularización practicada por la AEAT en cuanto a la pretendida simulación relativa sobre los servicios facturados por ASUMO a GSIL, al no haber resultado probada con la suficiencia exigida por la jurisprudencia.

El tribunal aprecia que no se ha acreditado debidamente la divergencia entre la realidad económica subyacente y la forma jurídica elegida por las partes, conforme a los criterios doctrinales y jurisprudenciales aplicables en materia de simulación tributaria (arts. 13 y 16 LGT).

La estructura societaria de ASUMO no ha sido desvirtuada como artificiosa, ni se ha justificado suficientemente el carácter personalísimo de los servicios supuestamente prestados exclusivamente por el Sr. Severino.

- En cuanto a las operaciones vinculadas:

Las correspondientes al ejercicio 2015: En aplicación del artículo 18.2.b) de la LIS las funciones realizadas por el Sr Severino no deben considerarse vinculadas.

Las correspondientes al ejercicio 2014: En aplicación del artículo 16.3 del TRLIS al haber utilizado un comparable interno vulnera el funcionamiento del régimen de operaciones vinculadas, ya que debería utilizarse un comparable que descanse en operaciones de terceros independientes y no otra operación vinculada.

.

Artículos Relacionados

- La condonación de un préstamo participativo por un socio indirecto persona física constituye un ingreso por donación y no una aportación de socios

- Se permite rectificar la autoliquidación del IS de un grupo fiscal cuando la liquidación inspectora es provisional y el elemento cuya rectificación se solicita no fue regularizado expresamente

- El TS confirma que las participaciones preferentes emitidas por una filial son pasivos financieros cuando la remuneración no depende de la voluntad de la entidad emisora