MODELO 303 y MODELO 369

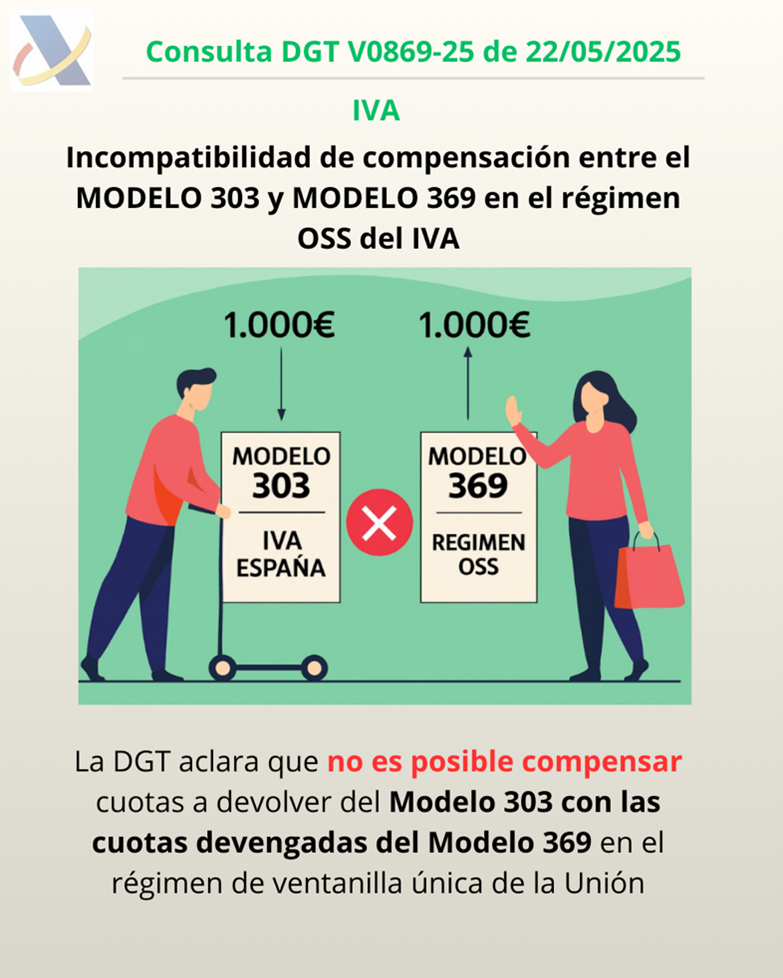

IVA. La DGT aclara que no es posible compensar cuotas a devolver del Modelo 303 con las cuotas devengadas del Modelo 369 en el régimen de ventanilla única de la Unión

Incompatibilidad de compensación entre el Modelo 303 y el Modelo 369 en el régimen OSS de IVA

Fecha: 22/05/2025 Fuente: web de la AEAT Enlace: Consulta V0869-25 de 22/05/2025

Hechos que expone el consultante

- La entidad consultante realiza ventas de bienes a consumidores finales ubicados en distintos Estados miembros de la Unión Europea, utilizando el régimen de ventanilla única de la Unión (OSS – One Stop Shop).

- Ha soportado IVA en el territorio español para desarrollar estas actividades y ha incluido dichas cuotas en el Modelo 303, lo cual ha generado un saldo a devolver al final del ejercicio fiscal.

Cuestión planteada

- Se pregunta si es posible compensar el saldo a devolver del Modelo 303 (régimen general del IVA en España) con el IVA devengado y declarado mediante el Modelo 369 (régimen especial OSS para operaciones intracomunitarias).

Contestación de la DGT

La Dirección General de Tributos niega la posibilidad de compensación entre ambos modelos, argumentando lo siguiente:

- Régimen de la Unión (OSS): Regulado en los artículos 163 unvicies a 163 quatervicies de la Ley 37/1992, permite declarar en un solo Estado miembro el IVA correspondiente a ventas a distancia y servicios intracomunitarios.

- Modelo 369: Es exclusivo para declarar el IVA devengado por operaciones realizadas en otros Estados miembros bajo el régimen especial. No permite deducción alguna de cuotas soportadas, ni en España ni en otros países.

- Modelo 303: Se debe utilizar para deducir las cuotas soportadas en el territorio de aplicación del impuesto (España), bajo el régimen general. Estas cuotas no se pueden compensar con las devengadas bajo el régimen especial del Modelo 369.

- Devolución de cuotas soportadas en otros Estados miembros: Se realizará mediante el procedimiento previsto en la Directiva 2008/9/CE y el artículo 117 bis de la Ley 37/1992, no mediante el Modelo 369.

Conclusión:

- No es posible compensar el saldo a devolver del Modelo 303 con el IVA repercutido en el Modelo 369.

- Cada régimen (general y especial OSS) tiene su propia vía de liquidación y devolución de cuotas.

Artículos:

- Art. 163-tervicies LIVA: Define la imposibilidad de deducción en el régimen especial OSS.

- Art. 117 bis LIVA: Regula la devolución de cuotas soportadas en otros Estados miembros por empresarios establecidos en España.

- Directiva 2008/9/CE: Procedimiento armonizado de devolución del IVA soportado en otros Estados miembros.

Artículos Relacionados

- La repercusión del IVA en escritura pública permite apreciar una renuncia tácita a la exención, aunque procediera la inversión del sujeto pasivo

- La cuota de liquidación pagada a un socio profesional jubilado no tributa por IVA y genera una ganancia patrimonial en IRPF

- Los servicios de mantenimiento de TPV están sujetos y no exentos de IVA