JURISDICCIONES NO COOPERATIVAS

Orden HAC/649/2026, de 21 de junio, por la que se modifica la Orden HFP/115/2023, de 9 de febrero, por la que se determinan los países y territorios, así como los regímenes fiscales perjudiciales, que tienen la consideración de jurisdicciones no cooperativas.

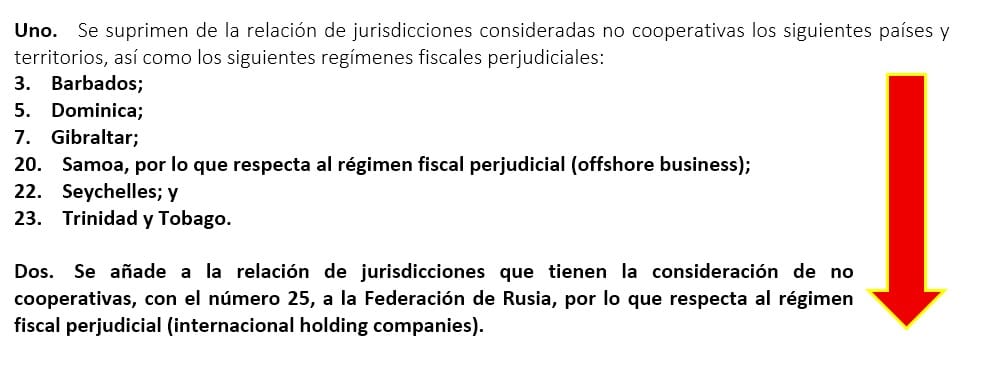

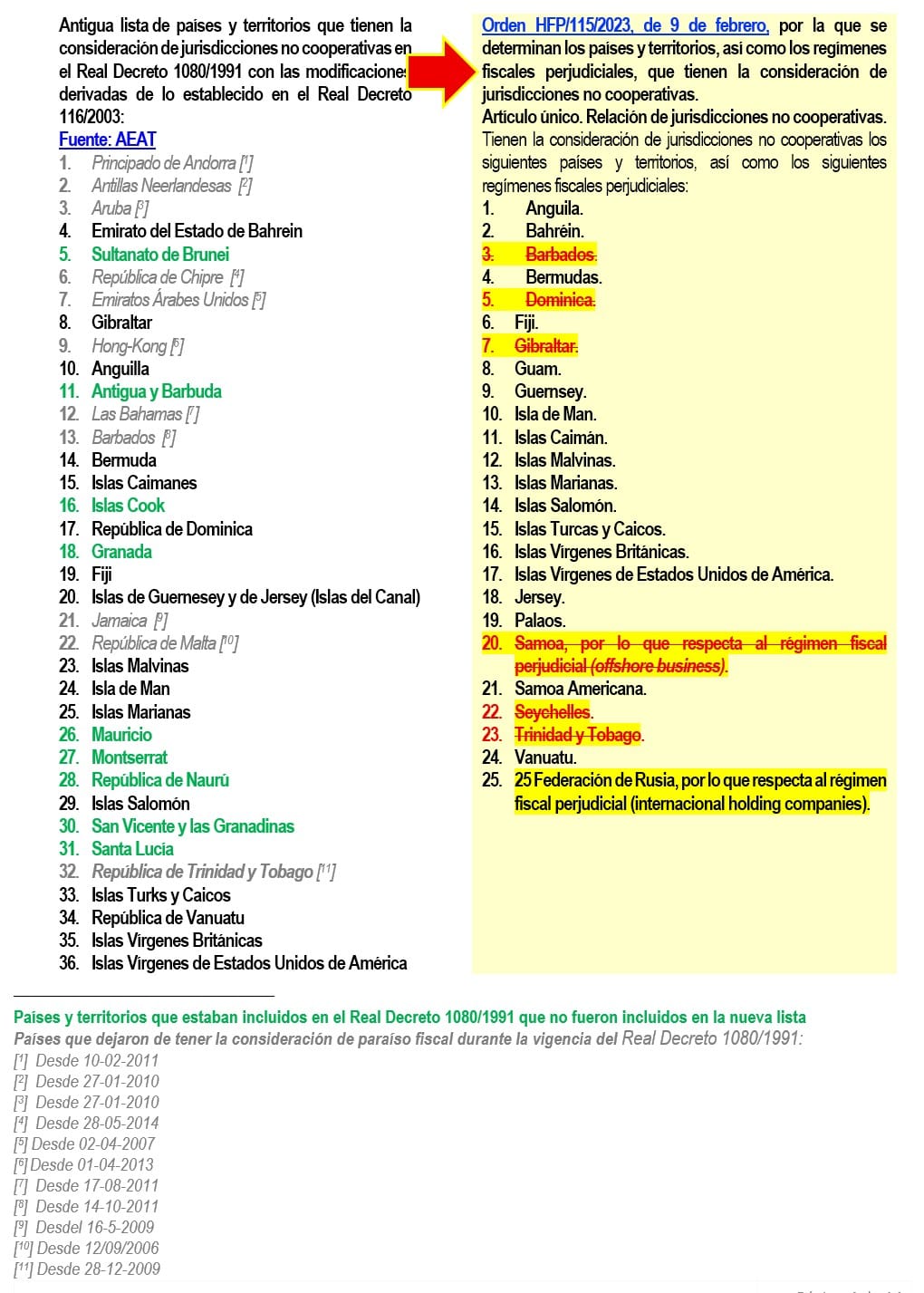

Artículo único. Modificación del artículo único de la Orden HFP/115/2023, de 9 de febrero, por la que se determinan los países y territorios, así como los regímenes fiscales perjudiciales, que tienen la consideración de jurisdicciones no cooperativas.

El artículo único de la Orden HFP/115/2023, de 9 de febrero, por la que se determinan los países y territorios, así como los regímenes fiscales perjudiciales, que tienen la consideración de jurisdicciones no cooperativas, queda modificado como sigue:

Dos. Se añade a la relación de jurisdicciones que tienen la consideración de no cooperativas, con el número 25, a la Federación de Rusia, por lo que respecta al régimen fiscal perjudicial (internacional holding companies).

Disposición transitoria única. Aplicación transitoria de la consideración de jurisdicción no cooperativa.

En relación con los tributos cuyo período impositivo no hubiera concluido en la fecha de la entrada en vigor de esta orden, los países o territorios, así como regímenes fiscales perjudiciales, que tienen la consideración de jurisdicción no cooperativa en dicho período impositivo serán los países o territorios, así como los regímenes fiscales perjudiciales, previstos en la Orden HFP/115/2023, de 9 de febrero, por la que se determinan los países y territorios, así como los regímenes fiscales perjudiciales, que tienen la consideración de jurisdicciones no cooperativas, en su redacción vigente hasta la entrada en vigor de esta modificación normativa.

Disposición final segunda. Entrada en vigor.

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y será de aplicación a los tributos sin período impositivo devengados a partir de su entrada en vigor y a los demás tributos cuyo período impositivo se inicie desde ese momento. No obstante, respecto al régimen perjudicial incluido en el apartado dos del artículo único, la orden entrará en vigor a los seis meses desde el día siguiente a su publicación en el «Boletín Oficial del Estado» y será de aplicación a los tributos sin período impositivo devengados a partir de su entrada en vigor, y a los demás tributos cuyo período impositivo se inicie desde ese momento.

Países y territorios que estaban incluidos en el Real Decreto 1080/1991 que no fueron incluidos en la nueva lista

Países que dejaron de tener la consideración de paraíso fiscal durante la vigencia del Real Decreto 1080/1991:

[[1]] Desde 10-02-2011