La consulta plantea la interpretación que debe seguirse para contabilizar en el socio el reparto de dividendos en diferentes escenarios y, en particular, sobre el alcance concreto de los apartados 2 y 3 del artículo 31. La contabilización de la aplicación del resultado en el socio de la Resolución de 5 de marzo de 2019, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se desarrollan los criterios de presentación de los instrumentos financieros y otros aspectos contables relacionados con la regulación mercantil de las sociedades de capital (en adelante la RICAC 05.03.2019)

Recordar en este punto que el artículo 31 de la RICAC 05.03.2019 desarrolla el apartado 2.8 de la NRV del PGC:

| PGC | RICAC 05.03.2019 |

| NRV 9. Instrumentos financieros 2.8. Intereses y dividendos recibidos de activos financieros | Artículo 31. La contabilización de la aplicación del resultado en el socio. |

| Los intereses y dividendos de activos financieros devengados con posterioridad al momento de la adquisición se reconocerán como ingresos en la cuenta de pérdidas y ganancias. Los intereses deben reconocerse utilizando el método del tipo de interés efectivo y los dividendos cuando se declare el derecho del socio a recibirlo. | 1. Los dividendos discrecionales devengados con posterioridad al momento de la adquisición de las acciones o participaciones se reconocerán como ingresos en la cuenta de pérdidas y ganancias cuando se declare el derecho del socio a recibirlos. |

| A estos efectos, en la valoración inicial de los activos financieros se registrarán de forma independiente, atendiendo a su vencimiento, el importe de los intereses explícitos devengados y no vencidos en dicho momento así como el importe de los dividendos acordados por el órgano competente en el momento de la adquisición. | A estos efectos, en la valoración inicial de los instrumentos de patrimonio se registrarán de forma independiente, atendiendo a su vencimiento, el importe de los dividendos ya acordados previamente por el órgano competente en el momento de la adquisición. |

| A estos efectos, se entenderá por «intereses explícitos» aquellos que se obtienen de aplicar el tipo de interés contractual del instrumento financiero. | |

| Asimismo, si los dividendos distribuidos proceden inequívocamente de resultados generados con anterioridad a la fecha de adquisición porque se hayan distribuido importes superiores a los beneficios generados por la participada desde la adquisición, no se reconocerán como ingresos, y minorarán el valor contable de la inversión. | Sin embargo, cuando los dividendos distribuidos procedan inequívocamente de resultados generados con anterioridad a la fecha de adquisición porque se hayan distribuido importes superiores a los beneficios generados por la participada desde la fecha de adquisición hasta el momento en que se acuerde el reparto, no se reconocerán como ingresos, y minorarán el valor contable de la inversión. |

| 2. Cualquier reparto de reservas disponibles se calificará como una operación de «distribución de beneficios» y, en consecuencia, originará el reconocimiento de un ingreso en el socio, siempre y cuando, desde la fecha de adquisición, la participada o cualquier sociedad del grupo participada por esta última haya generado beneficios por un importe superior a los fondos propios que se distribuyen. | |

| 3. El juicio sobre si se han generado beneficios por la participada se realizará atendiendo exclusivamente a los beneficios contabilizados en la cuenta de pérdidas y ganancias individual desde la fecha de adquisición, salvo que de forma indubitada el reparto con cargo a dichos beneficios deba calificarse como una recuperación de la inversión desde la perspectiva de la entidad que recibe el dividendo. |

El ICAC se centra en analizar el alcance concreto de la regla sería cuál es el contenido concreto del concepto “beneficios generados por la participada desde la adquisición”, en palabras del propio ICAC:

“(…) El elemento novedoso que incorpora la norma aprobada por este Instituto es la consideración, como beneficio a computar, de los resultados generados en cualquier sociedad participada por la que reparte el dividendo, circunstancia que, para el caso más evidente de las sociedades pertenecientes a un grupo, supone partir de la suma del resultado devengado en cada filial. (…)

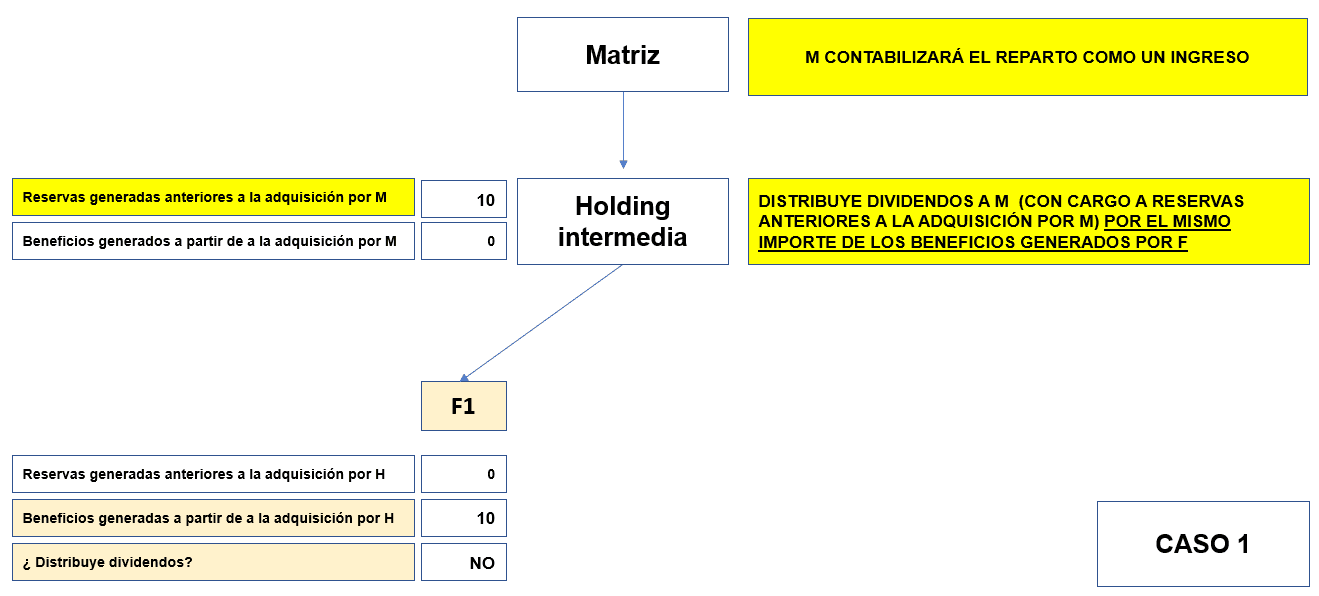

Caso 1

F obtiene un beneficio en fecha posterior a la adquisición de M

F no distribuye ningún dividendo a H.

H tiene reservas anteriores a la fecha de adquisición por M

H distribuye dividendo a M en el mismo importe del beneficio obtenido por F.

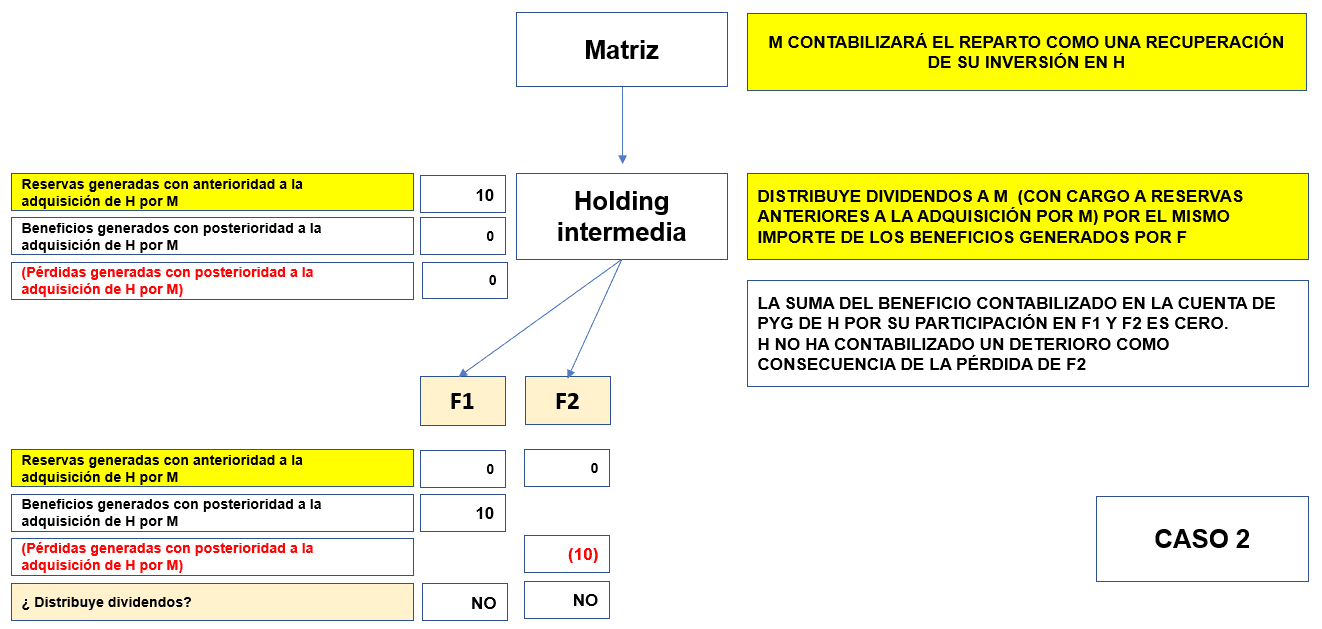

Caso 2

Igual caso que el 1, pero H tiene dos filiales (F1 y F2).

F1 genera un beneficio de 10 con posterioridad a que H es adquirida por M, y

F2 una pérdida de 10 en ese mismo periodo.

H no recibe dividendos ni de F1 ni de F2, pero distribuye a M un importe de 10 de sus reservas generadas con anterioridad.

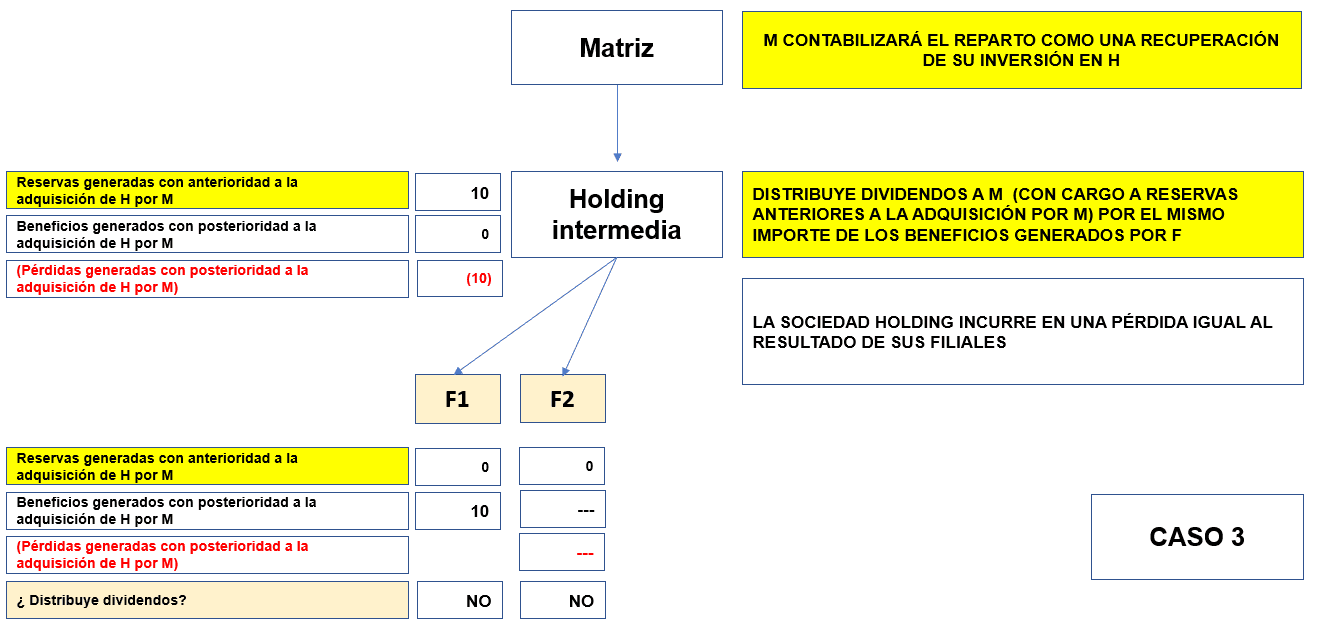

Caso 3

Igual caso que el 1, pero H tiene dos filiales (F1 y F2).

F1 genera un beneficio de 10 con posterioridad a que H es adquirida por M.

F2 no tiene resultados.

H tiene una pérdida de 10 desde que es adquirida por M, pero reservas generadas con anterioridad por 10 que distribuye a esta última.

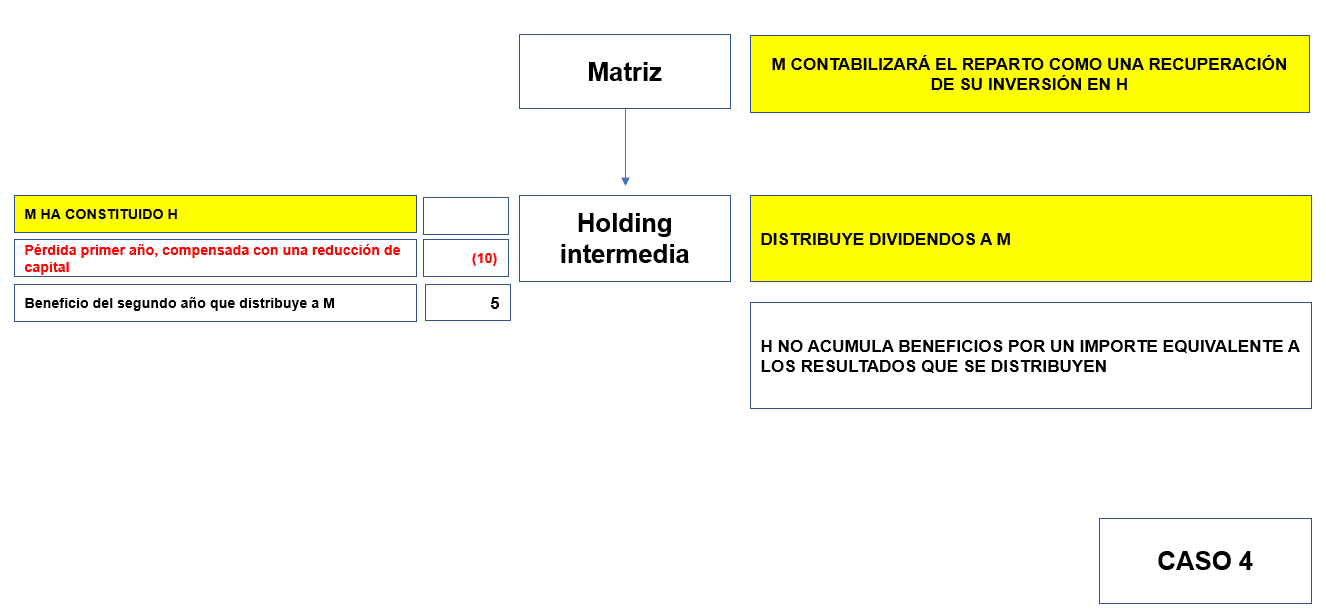

Caso 4

Desde su constitución por M, H ha generado una pérdida de 10 el primer año, compensada con una reducción de capital. Sin embargo, la inversión de M en H mantiene su valor original, en la medida en que no existe un deterioro de valor. Posteriormente, H genera un beneficio de 5 el segundo año que distribuye a M.

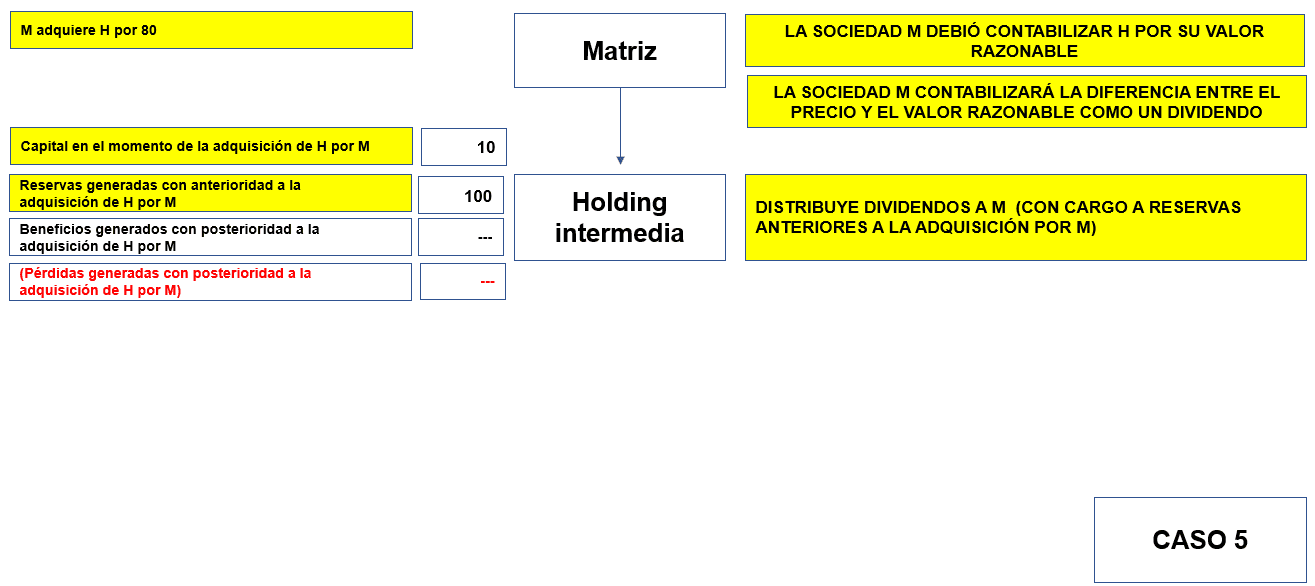

Caso 5

M compra en el año x de forma ventajosa por un importe de 80 el 100% de la entidad H de VNP 110 (Capital 10 y reservas 100). Desde la adquisición de H por parte de M, H no ha generado beneficios, pero decide repartir los 100. Los 100 no son beneficios generados desde la adquisición de H si bien M solo puede minorar coste hasta los 80. Se consulta la contabilización por parte de M de los 20 restantes.

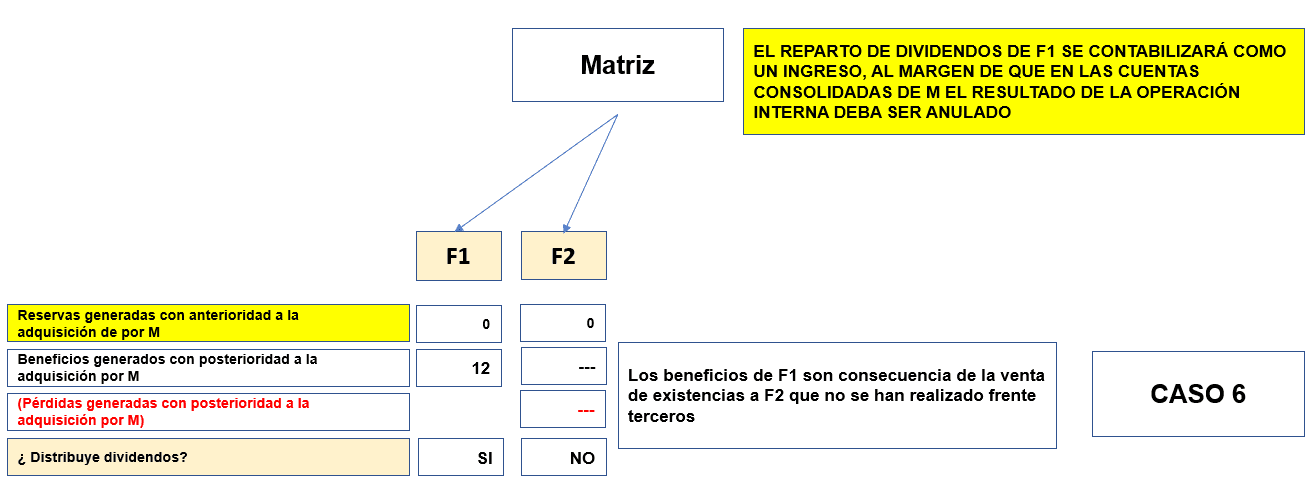

Caso 6

Una sociedad Matriz (M) compra dos filiales (F1 y F2).

Con posterioridad a la adquisición F1 tiene un resultado de 10 por ventas de existencias a F2, producidas después de la compra por M, que no se ha realizado frente a terceros ajenos al grupo.

F1 y F2 no tienen otros resultados.

Si se distribuyen los 10 se consulta si deben ser ingresos por dividendos.

Caso 7

Una sociedad Matriz (M) compra una filial (F) pagando un sobreprecio por plusvalías de inmovilizados. Al año siguiente la filial (F) reparte el resultado generado en el ejercicio como dividendo. Para ver qué parte es recuperación de inversión, se consulta si hay que detraer del dividendo la amortización de plusvalías tácitas.

Las plusvalías tácitas adquiridas forman parte del coste de la inversión en la sociedad dependiente.

Este coste se incorpora en las cuentas consolidadas como mayor valor de los elementos patrimoniales de la sociedad dependiente, pero no interviene en la determinación del resultado de la filial en sus cuentas individuales. En consecuencia, la amortización de tales plusvalías no debe detraerse del citado resultado.

Sin perjuicio de lo anterior, en el art. 31.3 de la Resolución se resalta la necesidad de realizar un análisis sobre el fondo económico de la distribución con cargo a los beneficios generados en la sociedad participada desde la fecha de adquisición, que puede llevar al reconocimiento del dividendo como una reducción del coste de la inversión cuando de forma indubitada el reparto con cargo a dichos beneficios no pueda calificarse como un ingreso desde la perspectiva de la entidad que recibe el dividendo.

Ese podría ser el caso que se plantearía en una sociedad dominante de un subgrupo si la dependiente directamente participada reparte el beneficio contabilizado en su cuenta de pérdidas y ganancias por la distribución de un dividendo recibido de una sociedad en la que participa con cargo a reservas generadas por esta última con anterioridad a la fecha de adquisición del subgrupo por la sociedad dominante.

También podría identificarse una recuperación de coste de manera indubitada cuando la sociedad dependiente enajenase el elemento identificable que acumula la plusvalía adquirida y posteriormente se acordase el reparto de esa ganancia a la sociedad dominante.

Caso 8

Una sociedad Matriz (M) compra una filial (F) pagando un sobreprecio donde no se identificaron plusvalías de activos y fue asignado como Fondo de Comercio. Al año siguiente la filial (F) reparte el resultado generado en el ejercicio como dividendo. Para ver qué parte es recuperación de inversión se consulta si hay que detraer del dividendo la amortización del fondo de comercio.

Considerando la aplicación analógica del razonamiento incluido en el supuesto anterior, la respuesta a esta última pregunta es negativa. Por último, en cualquier caso, en la memoria de las cuentas anuales se deberá facilitar toda información significativa sobre el tema objeto de consulta de forma que aquellas, en su conjunto, muestren la imagen fiel del patrimonio, de la situación financiera y de los resultados de la entidad.

Artículos Relacionados

- El TEAC anula una sanción en el ISD por falta de acreditación de la culpabilidad y por una insuficiente motivación de la supuesta simulación en la actividad de arrendamiento

- La elevación a público de una compraventa privada prescrita no tributa por AJD y la aportación a gananciales queda exenta

- La exención del artículo 7.p) LIRPF no exige tributación efectiva en el extranjero. Analiza la compatibilidad con las dietas