ORDEN FORAL 1578/2021, de 24 de septiembre, del diputado foral de Hacienda y Finanzas, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza del libro registro de operaciones económicas de las personas físicas a través de la sede electrónica de la Diputación Foral.

ORDEN FORAL 1582/2021, de 24 de septiembre, del diputado foral de Hacienda y Finanzas, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza del libro registro de operaciones económicas de los contribuyentes del Impuesto sobre Sociedades a través de la sede electrónica de la Diputación Foral, con excepción del capítulo de movimientos contables

https://www.batuz.eus/es/inicio

BATUZ será obligatorio a partir del 1 de enero de 2024, por lo que en los años 2020 a 2023 deberán realizarse las tareas de adaptación.

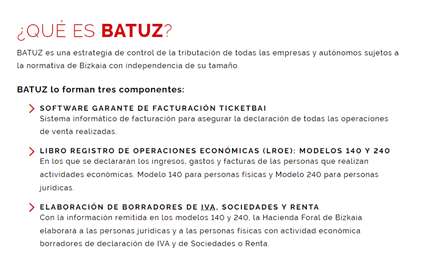

Las personas y entidades obligadas a BATUZ deberán utilizar, a partir del 1 de enero de 2024, un sistema de facturación que cumpla los requisitos de TicketBAI.

Además, a partir del 1 de enero de 2024, estas personas y entidades deberán enviar la información de los Libros Registros de Operaciones Económicas en los plazos establecidos en el Decreto Foral 82/2020 por el que se desarrollan las obligaciones tributarias del proyecto Batuz.

El sistema de facturación TicketBAI y la cumplimentación de los Libros Registros de Operaciones Económicas permitirán la asistencia a los contribuyentes, materializando el tercer componente de BATUZ: la elaboración de borradores de IVA a partir de 2024, así como de Sociedades y Renta correspondientes a los ejercicios 2024 y posteriores.

Para quienes se acojan al periodo voluntario incentivado de Batuz a partir del 1 de enero de 2022, las referencias anteriores a 2024 se entenderán hechas a la fecha a partir de la cual se incorporan a Batuz voluntariamente.