IRPF. Se publica en la web de la AEAT el Proyecto de Real Decreto xx/2022, de xx de xx, por el que se modifica el Reglamento del Impuesto sobre la Renta de las Personas Físicas aprobado por el Real Decreto 439/2007, de 30 de marzo, en materia de retenciones e ingresos a cuenta

Fecha: 14/10/2022

Fuente: web del AEAT

Enlace: Proyecto de RD

La Ley XX/2022, de XX de XX, de Presupuestos Generales del Estado para el año 2023, ha introducido diversas modificaciones en la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio.

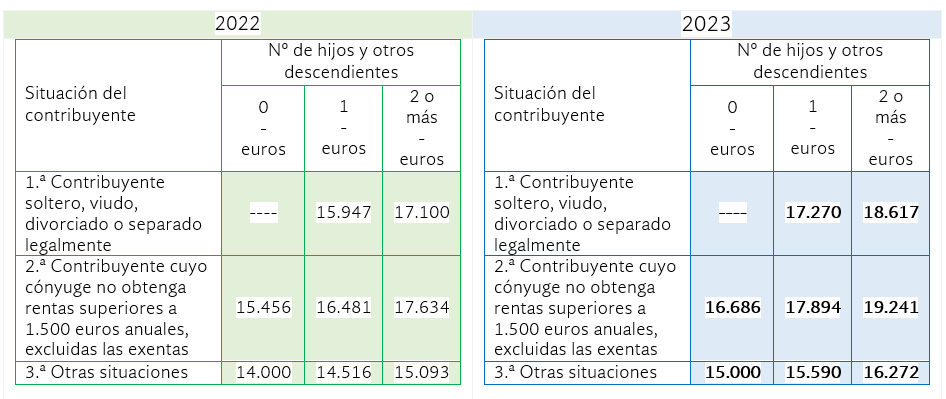

De entre ellas destaca la elevación a partir de 1 de enero de 2023 de la cuantía de la reducción por obtención de rendimientos del trabajo y el umbral a partir del cual resulta aplicable. De esta forma, como consecuencia de su aplicación, se incrementará el salario bruto anual a partir de la cual se empieza a pagar el Impuesto sobre la Renta de las Personas Físicas, desde los 14.000 euros anuales vigentes en la actualidad hasta los 15.000 euros anuales. Dicho incremento de la reducción se extiende a contribuyentes con un salario bruto anual de hasta 21.000 euros.

Para que el importe de la citada reducción se traslade al sistema de retenciones de los trabajadores aplicable a partir de 1 de enero de 2023 resulta necesario introducir diversas modificaciones en Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo.

Con efectos desde 1 de enero de 2023 se introducen las siguientes modificaciones en el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo:

Artículos Relacionados

- Se publica en el BOCG el Proyecto de Ley que modifica en materia de prescripción, recaudación, asistencia mutua y obligaciones de información

- Publicado en el BOCG el Proyecto de Ley por la que se modifican la Ley 58/2003

- PROYECTO DE LEY por la que se modifican la Ley 58/2003, por la que se modifican la Ley 58/2003 y la Ley 29/1987