MADRID. IRPF. DEFLACTACIÓN ESCALA Y MÍNIMO PERSONAL Y FAMILIAR. LEY 8/2022, de 16 de noviembre, por la que se modifica el texto refundido de las disposiciones legales de la Comunidad de Madrid en materia de tributos cedidos por el Estado, aprobado por Decreto Legislativo 1/2010, de 21 de octubre, para deflactar la escala autonómica y el mínimo personal y familiar en el impuesto sobre la renta de las personas físicas.

Esta deflactación de la tarifa, que se aplicará desde el ejercicio 2022, evitará que las familias soporten una mayor carga tributaria y ayudará a los contribuyentes a soportar la escalada de precios.

Con la finalidad de evitar que los madrileños soporten una mayor cuota en su impuesto sobre la renta de las personas físicas se van a deflactar sus tarifas en un 4,1 por 100, que es un porcentaje equivalente al porcentaje medio de subida salarial según la estadística de costes laborales del segundo trimestre de 2022 del Instituto Nacional de Estadística.

Esta tarifa se aplica a todos los tramos de la escala autonómica y, además, se deflactan los mínimos personal y familiar, de tal forma que el tramo exento de impuestos que tiene cada ciudadano se actualizará a fin de que no se vea afectado por estas subidas de salarios.

Artículo único

Modificación del Texto Refundido de las Disposiciones Legales de la Comunidad de Madrid en materia de tributos cedidos por el Estado, aprobado por Decreto Legislativo 1/2010, de 21 de octubre

El Texto Refundido de las Disposiciones Legales de la Comunidad de Madrid en materia de tributos cedidos por el Estado, aprobado por Decreto Legislativo 1/2010, de 21 de octubre, queda modificado como sigue:

Uno. Se modifica en el índice el título del artículo 2 y se introduce el título de los nuevos artículos 2 bis, 2 ter y 2 quater quedando estos redactados del siguiente modo:

Artículo 2. Mínimos por descendientes. | Artículo 2. Mínimo del contribuyente” |

—— | Artículo 2 bis. Mínimo por descendientes”. |

——- | Artículo 2 ter. Mínimo por ascendientes”. |

——- | Artículo 2 quater. Mínimo por discapacidad” |

Dos. Se modifica el artículo 1, que queda redactado del siguiente modo:

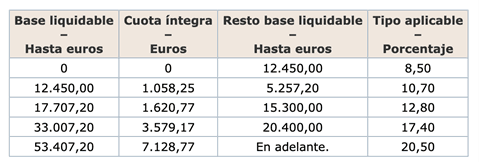

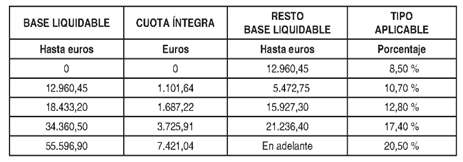

“Artículo 1. Escala autonómica.

La escala autonómica en el impuesto sobre la renta de las personas físicas es la siguiente:

|  |

Tres. Se modifica el artículo 2, que queda redactado del siguiente modo:

Artículo 2. Mínimos por descendientes.Para el cálculo del gravamen autonómico de la Comunidad de Madrid se aplicarán los siguientes importes de mínimos por descendientes en sustitución de los establecidos en el artículo 58 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas, y de modificación parcial de las Leyes de los Impuestos sobre Sociedades, sobre la Renta de No Residentes y sobre el Patrimonio: – 2.400 euros anuales por el primer descendiente que genere derecho a la aplicación del mínimo por descendientes. – 2.700 euros anuales por el segundo. – 4.400 euros anuales por el tercero. – 4.950 euros anuales por el cuarto y siguientes. Cuando el descendiente sea menor de tres años, la cuantía que corresponda al mínimo por descendientes, de las indicadas en este artículo, se aumentará en 2.800 euros anuales. | Artículo 2. Mínimo del contribuyente. Para el cálculo del gravamen autonómico de la Comunidad de Madrid se aplicarán los siguientes importes de mínimo del contribuyente en sustitución de los establecidos en el artículo 57 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de No Residentes y sobre el Patrimonio: a) El mínimo del contribuyente será, con carácter general, de 5.777,55 euros anuales. b) Cuando el contribuyente tenga una edad superior a 65 años, el mínimo se aumentará en 1.197,15 euros anuales. Si la edad es superior a 75 años, el mínimo se aumentará adicionalmente en 1.457,40 euros anuales”. |

Cuatro. Se introduce un nuevo artículo 2 bis, que queda redactado del siguiente modo:

Artículo 2 bis. Mínimo por descendientes.

Para el cálculo del gravamen autonómico de la Comunidad de Madrid se aplicarán los siguientes importes de mínimo por descendientes en sustitución de los establecidos en el artículo 58 de la Ley 35/2006, de 28 de noviembre:

a) 2.498,40 euros anuales por el primer descendiente que genere derecho a la aplicación del mínimo por descendientes.

b) 2.810,70 euros anuales por el segundo.

c) 4.400 euros anuales por el tercero.

d) 4.950 euros anuales por el cuarto y siguientes.

Cuando el descendiente sea menor de tres años, la cuantía que corresponda al mínimo por descendientes, de las indicadas en este artículo, se aumentará en 2.914,80 euros anuales”.

Cinco. Se introduce un nuevo artículo 2 ter, que queda redactado del siguiente modo:

“Artículo 2 ter. Mínimo por ascendientes.

Para el cálculo del gravamen autonómico de la Comunidad de Madrid se aplicarán los siguientes importes de mínimo por ascendientes en sustitución de los establecidos en el artículo 59 de la Ley 35/2006, de 28 de noviembre:

a) 1.197,15 euros anuales.

b) Cuando el ascendiente sea mayor de 75 años, el mínimo a que se refiere la letra anterior se aumentará en 1.457,40 euros anuales”.

Seis. Se introduce un nuevo artículo 2 quater, que queda redactado del siguiente modo:

Artículo 2 quater. Mínimo por discapacidad.

Para el cálculo del gravamen autonómico de la Comunidad de Madrid se aplicarán los siguientes importes de mínimo por discapacidad en sustitución de los establecidos en el artículo 60 de la Ley 35/2006, de 28 de noviembre:

a) El mínimo por discapacidad del contribuyente será de 3.123 euros anuales cuando sea una persona con discapacidad y 9.369 euros anuales cuando sea una persona con discapacidad y acredite un grado de discapacidad igual o superior al 65 por ciento.

Dicho mínimo se aumentará, en concepto de gastos de asistencia, en 3.123 euros anuales cuando acredite necesitar ayuda de terceras personas o movilidad reducida, o un grado de discapacidad igual o superior al 65 por ciento.

b) El mínimo por discapacidad de ascendientes o descendientes será de 3.123 euros anuales por cada uno de los descendientes o ascendientes que generen derecho a la aplicación del mínimo a que se refieren los artículos 58 y 59 de la Ley 35/2006, de 28 de noviembre, que sean personas con discapacidad, cualquiera que sea su edad. El mínimo será de 9.369 euros anuales, por cada uno de ellos que acrediten un grado de discapacidad igual o superior al 65 por ciento.

Dicho mínimo se aumentará, en concepto de gastos de asistencia, en 3.123 euros anuales por cada ascendiente o descendiente que acredite necesitar ayuda de terceras personas o movilidad reducida, o un grado de discapacidad igual o superior al 65 por ciento”.

DISPOSICIÓN FINAL ÚNICA

Entrada en vigor

Lo dispuesto en esta Ley entrará en vigor el día siguiente al de su publicación en el BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRID y será de aplicación a todos los períodos impositivos que se inicien a partir del 1 de enero de 2022.

Por tanto, ordeno a todos los ciudadanos a los que sea de aplicación esta Ley, que la cumplan, y a los Tribunales y Autoridades que corresponda, la guarden y la hagan guardar.