La pérdida derivada de la asunción de la deuda de una entidad vinculada en concurso es deducible si está correctamente contabilizada

Fecha: 20/06/2023

Fuente: web de la AEAT

Enlace: Consulta de la DGT V1775-23 de 20/06/2023

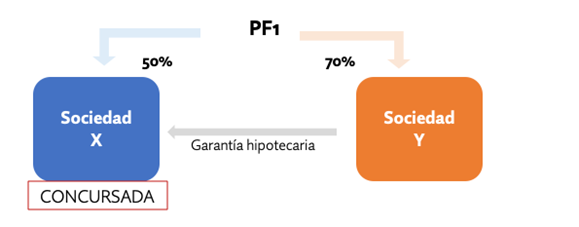

La consultante, la entidad Y, ha otorgado una garantía hipotecaria en favor de la entidad X a los efectos de la obtención de un préstamo de una entidad financiera. Ambas sociedades estaban participadas por la PF1, quien ostentaba un 50% en la entidad X y en un 70% en la entidad Y.

Posteriormente, la entidad X fue declarada en concurso, acordando su conclusión por insuficiencia de masa activa en el año 2020. Iniciados los trámites para la ejecución de la garantía hipotecaria, la entidad financiera aceptó en 2021 la cancelación de la hipoteca por un importe de 29.066,95 euros.

Si la entidad Y puede reconocer la pérdida derivada de cancelar la deuda avalada a la entidad X.

La DGT concluye que, de acuerdo con la normativa contable aplicable no procede contabilizar un crédito frente a la entidad X, al no cumplir el criterio de reconocimiento contable de los activos, sino una pérdida definitiva, dicho gasto contable tendrá la consideración de gasto fiscalmente deducible, computándose en la base imponible del ejercicio 2021, en la medida en que con arreglo a lo dispuesto en los artículos 10.3 y 11 de la LIS, cumpla las condiciones legalmente establecidas en términos de inscripción contable, imputación con arreglo a devengo y justificación documental.

Artículos Relacionados

- La indemnización por resolución unilateral de un contrato de agencia financiera tributa íntegramente en el IS como ingreso del ejercicio de su devengo

- Preguntas IS incorporadas al INFORMA durante el mes de mayo de 2026

- La parte contingente del precio en la venta de participaciones también puede beneficiarse de la exención del artículo 21 LIS