IMPUESTOS ESPECIALES

ORDEN FORAL 3/2025, de 10 de enero, del consejero de Economía y Hacienda, por la que se modifica la Orden Foral 54/2019, de 18 de noviembre, de la consejera de Economía y Hacienda, por la que se regula el cumplimiento de la llevanza de la contabilidad de los productos objeto de los Impuestos Especiales.

“…. en esta orden foral se especifican los campos de los asientos contables que deben ser considerados a efectos de la correcta y precisa identificación de los productos en la contabilidad y se establecen unos criterios básicos para llevar a cabo dicha identificación a efectos contables, de forma que sea posible obtener una información de las existencias completa, uniforme y útil.

Con el fin de facilitar el cumplimiento de sus obligaciones contables a los pequeños elaboradores de vino y bebidas fermentadas y de productos intermedios, se introduce una nueva disposición adicional por la que se admite que los establecimientos autorizados como elaboradores de bebidas alcohólicas que únicamente obtengan productos incluidos en el ámbito objetivo del Impuesto sobre el Vino y Bebidas Fermentadas y del Impuesto sobre Productos Intermedios, puedan ser autorizados por la oficina gestora para suministrar sus asientos contables en los plazos ampliados previstos para elaboradores de vino y para pequeños elaboradores de productos intermedios.

Asimismo, con la finalidad de facilitar el cumplimiento de sus obligaciones contables a los establecimientos autorizados como fábricas de vinagre, y teniendo en cuenta que el vinagre no es un producto objeto de los Impuestos Especiales, pero que se obtiene a partir de materias primas alcohólicas que sí están sujetas a estos impuestos, se introduce una nueva disposición adicional que simplifica el suministro de asientos contables correspondientes a las operaciones de elaboración de vinagre.

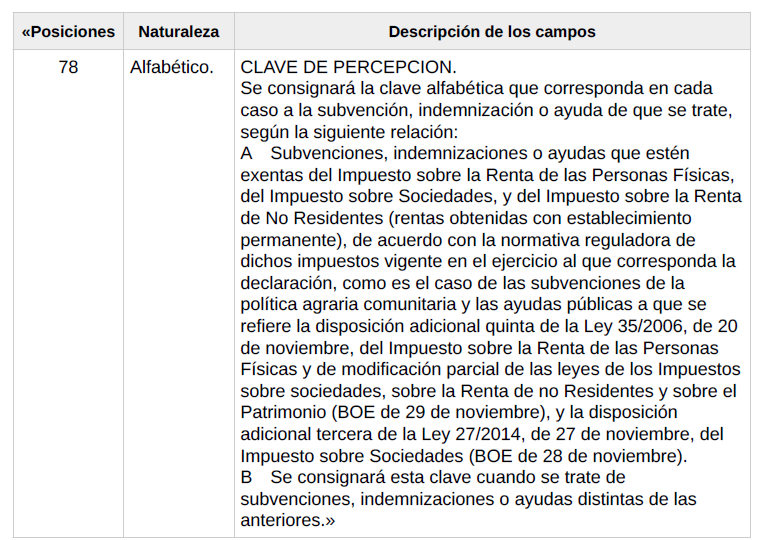

Por otra parte, se sustituye el anexo de la Orden Foral 54/2019, de 18 de noviembre, incluyendo el contenido de las comunicaciones de apertura y de cierre del ejercicio contable, algunas mejoras en el contenido de los asientos contables, y un nuevo sistema y plazos para la anulación de asientos contables que hayan sido suministrados a través los servicios electrónicos de la Hacienda Foral de Navarra.

Finalmente, se establece en el nuevo anexo la información de las existencias contables derivada de los asientos suministrados que la Hacienda Foral de Navarra facilitará a los titulares de los establecimientos, referidas a cada uno de los productos y materias primas, identificados conforme a los criterios y campos previstos en la orden.(…)

NOTA: En el TERRITORIO DE RÉGIMEN COMÚN las novedades aplicables a partir del 01.01.2025 están recogidas en la Orden HAC/1505/2024, de 26 de diciembre, por la que se modifica la Orden HAC/998/2019, de 23 de septiembre, por la que se regula el cumplimiento de la obligación de llevanza de la contabilidad de los productos objeto de los Impuestos Especiales de Fabricación

(…) se especifican los campos de los asientos contables que deben ser considerados a efectos de la correcta y precisa identificación de los productos en la contabilidad y se establecen unos criterios básicos para llevar a cabo dicha identificación a efectos contables, de forma que sea posible obtener una información de las existencias completa, uniforme y útil.

Con el fin de facilitar el cumplimiento de sus obligaciones contables a los pequeños elaboradores de vino y bebidas fermentadas y de productos intermedios, se introduce una nueva disposición adicional por la que se admite que los establecimientos autorizados como elaboradores de bebidas alcohólicas que únicamente obtengan productos incluidos en el ámbito objetivo del Impuesto sobre el Vino y Bebidas Fermentadas y del Impuesto sobre Productos Intermedios, puedan ser autorizados por la oficina gestora para suministrar sus asientos contables en los plazos ampliados previstos para elaboradores de vino y para pequeños elaboradores de productos intermedios.

Asimismo, con la finalidad de facilitar el cumplimiento de sus obligaciones contables a los establecimientos autorizados como fábricas de vinagre, y teniendo en cuenta que el vinagre no es un producto objeto de los Impuestos Especiales de fabricación, pero que se obtiene a partir de materias primas alcohólicas que sí están sujetas a estos impuestos, se introduce una nueva disposición adicional que simplifica el suministro de asientos contables correspondientes a las operaciones de elaboración de vinagre.

Por otra parte, se modifica el anexo de la Orden HAC/998/2019, de 23 de septiembre, incluyendo en el mismo el contenido de las comunicaciones de apertura y de cierre del ejercicio contable, algunas mejoras en el contenido de los asientos contables, y un nuevo sistema y plazos para la anulación de asientos contables que hayan sido suministrados a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria.

Finalmente, se establece en el nuevo anexo la información de las existencias contables derivada de los asientos suministrados que la Agencia Estatal de Administración Tributaria facilitará a los titulares de los establecimientos, referidas a cada uno de los productos y materias primas, identificados conforme a los criterios y campos previstos en la orden.