LEY 9/2024, de 26 de diciembre, de Presupuestos Generales de la Comunidad de Madrid para el año 2025.

PRESUPUESTOS 2025

Publicado: 26 diciembre, 2024

Editorial fiscal de Primera Lectura

LEY 9/2024, de 26 de diciembre, de Presupuestos Generales de la Comunidad de Madrid para el año 2025.

Ley de Cantabria 3/2024, de 23 de diciembre, de Medidas Fiscales y Administrativas.

Ley 7/2024, de 23 de diciembre, del Presupuesto de la Comunidad Autónoma de Andalucía para el año 2025.

IRPF – ITPAJD

Resolución de 16 de diciembre de 2024, de la Dirección General de Tributos, Financiación, Relaciones Financieras con las Corporaciones Locales y Juego, por la que se publican los municipios andaluces con problemas de despoblación en el año 2025, a los efectos de la aplicación de la deducción por nacimiento, adopción de hijos o acogimiento familiar de menores en el Impuesto sobre la Renta de las Personas Físicas y de los tipos reducidos para promover una política social de vivienda del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

con efectos para el año 2025, el Real Decreto 1210/2024, de 28 de noviembre, por el que se declaran oficiales las cifras de población resultantes de la revisión del Padrón municipal referidas al 1 de enero de 2024, dispone que:

«Artículo 1. Declaración de cifras oficiales.

Se declaran oficiales las cifras de población resultantes de la revisión de los padrones municipales referida al 1 de enero de 2024, con efectos desde el 31 de diciembre de 2024, en cada uno de los municipios españoles.

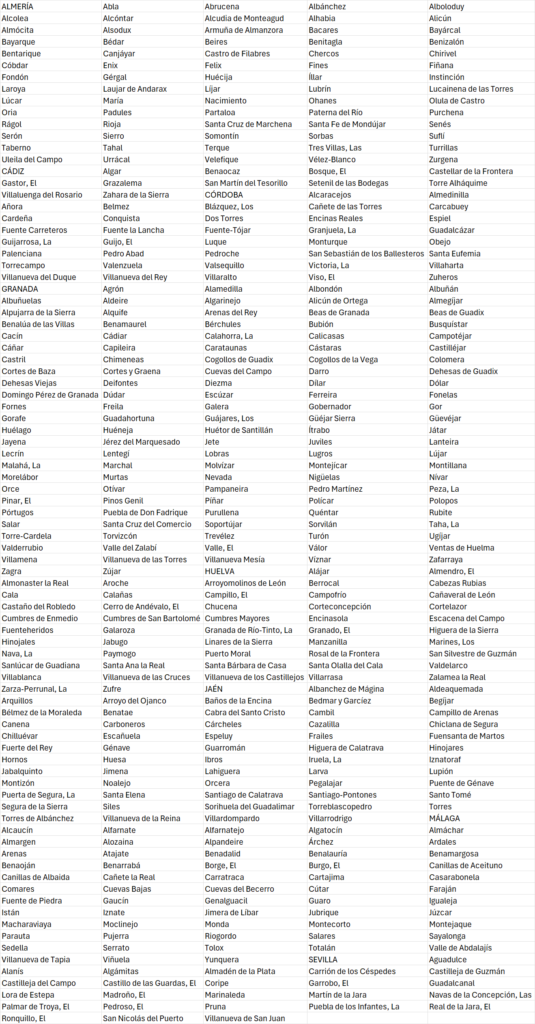

ANEXO

Municipios con problemas de despoblación en el año 2025

VULNERACIÓN DEL DERECHO DE LA UE

NORMA FORAL BIZKAIA. RETENCIONES NO RESIDENTES. El TJUE declara discriminatoria la normativa española que impide a los no residentes recuperar retenciones sobre dividendos en caso de pérdidas.

Fecha: 19/12/2024

Fuente: web del TSJUE

Enlace: Sentencia del TSJUE de 19/12/2024

Antecedentes y hechos del caso

El contribuyente:

La controversia:

La cuestión prejudicial:

Artículo 25.1 de la Norma Foral 12/2013:

Establece los tipos de gravamen aplicables a no residentes, incluyendo un tipo general del 24 % o reducido al 19 % para contribuyentes de la UE, pero no contempla mecanismos de devolución en caso de pérdidas.

Relevancia: Configura la retención en origen como un gravamen definitivo para no residentes.

Artículo 31 de la Norma Foral 12/2013:

Obliga a las entidades residentes a practicar retención sobre dividendos abonados a no residentes y a ingresarlos en la Hacienda Foral, sin prever devoluciones en caso de pérdidas.

Relevancia: No permite el ajuste fiscal que sí aplica a los residentes.

Artículo 68.2 de la Norma Foral 11/2013:

Permite que los residentes obtengan la devolución de las retenciones en origen cuando su cuota efectiva sea inferior, situación aplicable en caso de pérdidas.

Relevancia: Contrasta con la falta de este beneficio para los no residentes.

Fallo del Tribunal

Argumentos jurídicos del Tribunal

Existencia de una restricción a la libre circulación de capitales (artículo 63 TFUE):

Comparabilidad de las situaciones:

Rechazo de las justificaciones planteadas:

Eficacia de la recaudación fiscal:

Reparto equilibrado de la potestad tributaria:

Coherencia del sistema tributario:

MEDIDAS TRIBUTARIAS

Decreto Foral-Norma 1/2024, de 17 de diciembre, por el que se aprueban determinadas medidas tributarias para el año 2024.

El decreto introduce modificaciones urgentes en varias normativas tributarias, destacando los siguientes aspectos principales:

Impuesto sobre la Renta de las Personas Físicas (IRPF):

Medidas coyunturales (2021-2024): Incremento de gastos deducibles en IRPF e impuesto sobre sociedades para actividades económicas y microempresas.

Impuesto sobre Sociedades:

Disposiciones transitorias:

MODELO 296

ORDEN FORAL 100/2024, de 28 de octubre, del consejero de Economía y Hacienda, por la que se modifica la Orden Foral 183/2009, de 10 de noviembre, del consejero de Economía y Hacienda, por la que se aprueba el modelo 296 «Impuesto sobre la renta de no residentes. No residentes sin establecimiento permanente. Declaración anual de retenciones e ingresos a cuenta».

(….) Con la finalidad de que la Administración tributaria reciba la información de este modelo de manera adecuada, se ha advertido la conveniencia de introducir mejoras técnicas y correcciones en sus diseños de registro. Concretamente, se introducen mejoras técnicas en la estructura y definición de determinados campos contenidos tanto en el registro de tipo 2 «Registro de perceptor», como en los anexos al registro de tipo 2 «Registro de perceptor» denominados «Valores negociables. Relación de pago a contribuyentes» y «Valores negociables. Relación de certificados de pago».

MODELO J-10

ORDEN FORAL 105/2024, de 15 de noviembre, del Consejero de Economía y Hacienda, por la que se modifica la Orden Foral 36/2012, de 20 de febrero, del Consejero de Economía y Hacienda, por la que se aprueba el modelo J-10, de declaración-liquidación de la Tasa Fiscal sobre el juego mediante la explotación de máquinas o aparatos automáticos.

(…) esta orden foral modifica el modelo para exigir el detalle sobre el tipo de máquina, la guía, el número de jugadores, y el contador de entradas y salidas acumulado correspondiente al último día del periodo de liquidación de cada máquina de que es titular cada uno de los operadores. Esta información va a permitir a la Administración tributaria mejorar en la efectividad de las actuaciones de asistencia, gestión y control que tiene encomendadas.

MODELO 192.

ORDEN FORAL 106/2024, de 15 de noviembre, del consejero de Economía y Hacienda, por la que se modifica la Orden Foral 286/2001, de 15 de noviembre, del consejero de Economía y Hacienda, por la que se aprueba el modelo 192 de declaración informativa anual de operaciones con Letras del Tesoro.

(…) Se introducen cambios en los diseños de registro de tipo 1, registro del declarante, consistentes, en primer lugar, en actualizar la referencia normativa del campo «NIF del declarante», en segundo lugar, en la eliminación de cualquier forma de soporte distinta de la transmisión telemática, en tercer lugar, en la incorporación de la opción de Declaración complementaria en el campo «Número identificativo de la declaración anterior» que con carácter previo solo hacía referencia a la declaración sustitutiva, y en cuarto lugar, en la ampliación del número de posiciones disponibles, consiguiendo con tales cambios una mayor eficiencia en la funcionalidad de la declaración informativa.

Por otro lado, en los diseños de registro de tipo 2, registro de declarado, se actualizan las referencias normativas de los campos «NIF del declarado», «Código País» y «Tipo de operación», y se introduce un nuevo campo titulado «Gastos de la operación», que ocupa las posiciones 163 a 175, y permite informar sobre posibles gastos incurridos en las operaciones con Letras del Tesoro, lo que implica que la declaración informativa incluya el conjunto de datos necesarios para calcular el posible rendimiento de capital mobiliario atribuible al titular de Letras del Tesoro.

MODELO 190

ORDEN FORAL 108/2024, de 18 de noviembre, del consejero de Economía y Hacienda por la que se modifica la Orden Foral 3/2018, de 8 de enero, del consejero de Hacienda y Política Financiera, por la que se aprueba el modelo 190, «Resumen anual de retenciones e ingresos a cuenta del impuesto sobre la renta de las personas físicas sobre rendimientos del trabajo, de determinadas actividades empresariales y profesionales, premios y determinadas imputaciones de renta».

(…) se añaden en los diseños de registro de tipo 2 (Registro de percepción) del anexo II, las subclaves «01» y «02» a utilizar para la clave de percepción «Z».

(…) se extiende la obligación de declarar sobre los premios, referidos en el artículo 64.2.c) del Reglamento del IRPF, aprobado por Decreto Foral 174/1999, de 24 de mayo, que no están sujetos a retención o ingreso a cuenta por ser de importe igual o inferior a 300 euros. La finalidad es evitar perder información sobre estos premios, que no encuentran su encaje en ninguna declaración informativa, para así poder informar correctamente al contribuyente de la percepción de esta ganancia patrimonial en los datos fiscales necesarios para la confección de su declaración anual del Impuesto sobre la Renta.

Si continuas utilizando este sitio aceptas el uso de cookies. más información

Los ajustes de cookies de esta web están configurados para "permitir cookies" y así ofrecerte la mejor experiencia de navegación posible. Si sigues utilizando esta web sin cambiar tus ajustes de cookies o haces clic en "Aceptar" estarás dando tu consentimiento a esto.